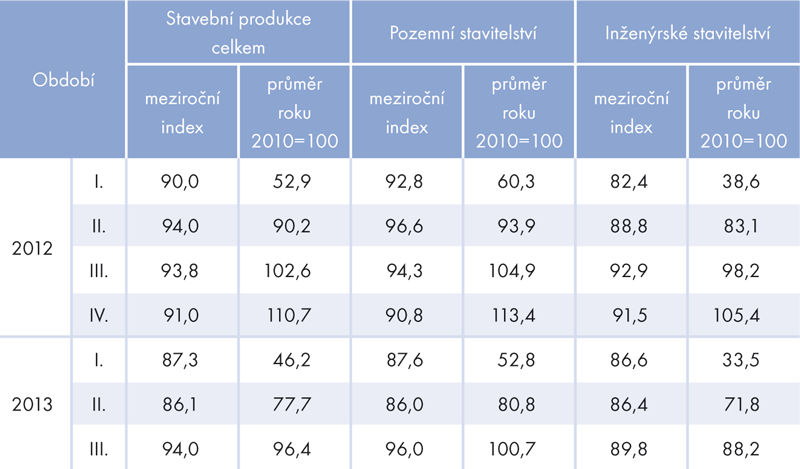

Stavební produkce klesla v lednu až září 2013 meziročně o 10,3 %. Ve srovnání s konjunkturním rokem 2008 se jedná dokonce o pokles o 28,4 %. Produkce pozemního stavitelství klesla v lednu až září 2013 o 9,6 % (–6,6 p. b.) a inženýrské stavitelství zaznamenalo meziroční pokles stavební produkce o 12,1 % (–3,7 p. b.).

Stavebnictví se i nadále potýká s úbytkem stavebních zakázek a nedostatečnou poptávkou. V první polovině roku 2013 byl vývoj v jednotlivých kategoriích podobný – meziroční poklesy o více než deset procent. Ve 3. čtvrtletí 2013 byl zaznamenán nepříznivý vývoj zejména v inženýrském stavitelství, které pokleslo o 10,2 %. O něco lépe si aktuálně stojí pozemní stavitelství, jeho produkce se snížila ve 3. čtvrtletí 2013 meziročně o 4,0 %.

Stavebních zakázek ubylo

Mnoho optimismu neposkytovala ani statistika stavebních zakázek, jejichž počet v prvních devíti měsících meziročně poklesl o 6,2 %. Podniky s 50 a více zaměstnanci uzavřely v České republice celkem 29,4 tis. stavebních zakázek.

Celková hodnota zakázek meziročně klesla o 8,3 % a činila 99,1 mld. Kč. Na pozemním stavitelství uzavřely podniky nové zakázky v hodnotě 46,7 mld. Kč, což v meziročním srovnání představuje pokles o 18,7 %. Hodnota nových zakázek na inženýrském stavitelství činila 52,4 mld. Kč a ve srovnání se stejným obdobím minulého roku vzrostla o 3,4 %. Z výše uvedených dat je zřejmé, že průměrná hodnota jedné stavební zakázky klesá, což souvisí s úbytkem velkých veřejných zakázek zejména na dopravní infrastrukturu. Průměrná hodnota nově uzavřené stavební zakázky v 1. až 3. čtvrtletí 2013 činila 3,4 mil. Kč, což je v meziročním srovnání pokles o 2,3 %.

Ke konci 3. čtvrtletí 2013 měly stavební podniky s 50 a více zaměstnanci celkem smluvně uzavřeno 11,6 tisíc zakázek, což znamenalo meziroční pokles o 9,7 %. Tyto zakázky představovaly zásobu dosud neprovedených stavebních prací v celkové hodnotě 130,9 mld. Kč a tento objem uzavřených zakázek se ve srovnání se stavem na konci 3. čtvrtletí 2012 snížil o 14,6 %. Hodnota nasmlouvaných stavebních zakázek se snižuje již od počátku roku 2009 a nyní se jejich objem ve finančním vyjádření pohybuje na úrovni roku 2002.

Odlišnosti ve financování

Výše uvedený trend se týká jak soukromých, tak i veřejných zakázek, i když vývoj v jednotlivých kategoriích nebyl zcela totožný. Odlišnosti vycházejí z ochoty státu financovat stavební akce a také z objemu prostředků, které jsou čerpány z Evropské unie. Z celkového stavu tuzemských zakázek uzavřených ke konci 3. čtvrtletí 2013 připadalo na veřejné zakázky 64,3 mld. Kč a jejich objem se meziročně snížil o 20,4 %. Hodnota soukromých zakázek ve srovnání s minulým rokem klesla o 19,9 % na 45,0 mld. Kč. Relace mezi soukromými a veřejnými zakázkami je ovlivněna tím, že ve statistickém zjišťování jsou zahrnuty především větší stavební podniky, které mají výrazně vyšší podíl veřejných zakázek.

Ohlédnutí za rokem 2012

V roce 2012 provedly stavební společnosti stavební práce v hodnotě 424 mld. Kč, z toho více než polovina (238 mld. Kč) připadala na větší stavební firmy s více než 20 zaměstnanci. Většina stavebních prací byla provedena na nové výstavbě, rekonstrukcích a modernizacích, přibližně čtvrtina prací připadla na opravy a údržbu. Podíl prací provedených v zahraničí byl zanedbatelný, ale najdou se i firmy, kde práce v zahraničí tvoří významnou součást jejich celkového obratu. Výše uvedená struktura stavebních prací se v průběhu jednotlivých let významným způsobem nemění.

Regionální rozdíly

Vzhledem k tomu, že stavebnictví je na rozdíl od průmyslu pevně spjato s místem výsledné produkce (tedy výstavby), je zajímavé porovnat stavební práce v jednotlivých regionech. Informace jsou opět pouze za podniky s 20 a více zaměstnanci.

Z celkových fakturovaných dodávek těchto podniků ve výši 238 mld. Kč se nejvíce prostavělo v Praze (celkem 50 mld. Kč, tedy 21 %). S větším odstupem pak následují kraje Moravskoslezský (26 mld. Kč, 11 %) a Jihomoravský (27 mld. Kč, 11 %). Na opačném konci řady se nachází kraje Karlovarský, Liberecký a Pardubický, které jsou ovšem menší svou rozlohou.

Stavební práce lze porovnávat nejen podle místa stavby, ale také podle sídla stavebního podniku, který zakázku fakturuje jako hlavní dodavatel konečnému odběrateli.

Všechny firmy staví nejvíce v kraji svého sídla a často také směrují své stavební aktivity do sousedních regionů. To je vidět zejména na firmách se sídlem v Olomouckém kraji, které téměř pětinu (19 %) svých stavebních prací provedly na území Moravskoslezského kraje. V Moravskoslezském kraji hodně staví také firmy z krajů Zlínského a Jihomoravského. Naopak společnosti z Karlovarského kraje na východ republiky za prací vůbec necestují a řadí se k největším stavebním „patriotům“. Celkem 88 % zakázek provedly v roce 2012 na území vlastního kraje.

Jak bylo výše uvedeno, nejvíce stavebních příležitostí je v Praze, proto sem za prací přichází také stavební společnosti ze všech částí České republiky. Některé firmy zde odpracují poměrně značnou část svých zakázek. Jedná se například o firmy se sídlem ve Středočeském kraji nebo v Kraji Vysočina, ale také v krajích Libereckém a Královéhradeckém. Výše popsané struktury se samozřejmě s prováděním jednotlivých akcí mohou měnit, ale základní principy a vazby v průběhu let zůstávají stejné.

Stavební práce pro veřejné zadavatele

Stavební společnosti s 20 a více zaměstnanci také poskytují data o tom, kolik stavebních prací provádějí pro veřejné zadavatele. V roce 2012 je uskutečnily ve výši 91 mld. Kč. Z tohoto objemu bylo nejvíce prostavěno v Praze (20 mld. Kč), dále pak následovaly kraje Jihomoravský (11 mld. Kč) a Moravskoslezský (10 mld. Kč), což jsou i kraje s celkově vysokým objemem stavebních prací. V jednotlivých regionech je proto zajímavé zjistit také podíl stavebních prací pro veřejné dodavatele na celkovém objemu fakturovaných dodávek všem konečným odběratelům.

Průměr za celou Českou republiku se pohybuje kolem 38 % dodávek pro veřejné zadavatele z celkového objemu stavebních prací. V tomto ohledu je na tom nejlépe kraj Plzeňský (47 %) a také kraj Liberecký (46 %), ale mezi jednotlivými kraji nejsou patrné výrazné rozdíly.

Pokud bychom se podívali na jemnější členění, rozdíly vidíme v jednotlivých regionech větší. Je to způsobeno především prováděním větších investičních akcí, které jsou financovány z veřejných zdrojů, takže tato struktura se v průběhu let může značně měnit. Svůj vliv může v jednotlivých oblastech sehrát i nedostatek zakázek ze soukromých zdrojů, takže podíl stavebních prací pro veřejné dodavatele je pak logicky větší než v oblastech s celkově vyšší investiční aktivitou všech subjektů.

Index stavební produkce v období 2012–2013 (ve stálých cenách)

Stavební práce v roce 2012 podle místa stavby (firmy s 20 a více zaměstnanci, v mld. Kč)