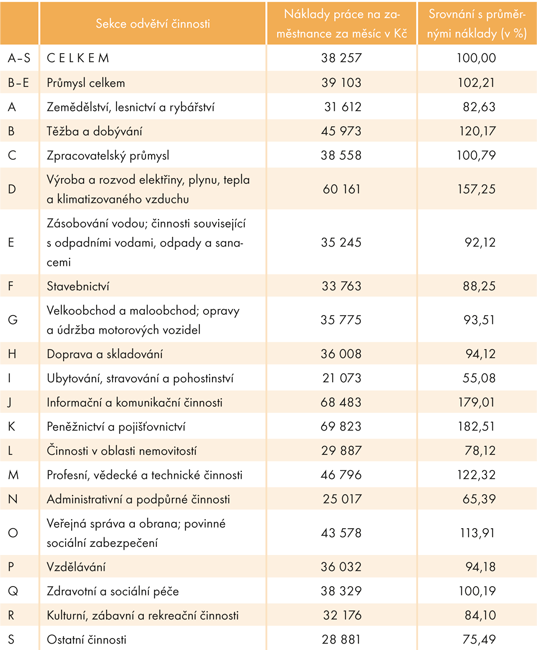

Nejvyšších nákladů práce na jednoho zaměstnance je dosahováno v odvětví peněžnictví a pojišťovnictví (69 823 Kč/měsíc). Na druhém místě je s malým odstupem odvětví informačních a komunikačních technologií, které dosahuje měsíčních nákladů 68 483 Kč. V rámci krajů jsou podle očekávání nejvyšší náklady práce v hl. m. Praze (45 344 Kč/měsíc na jednoho zaměstnance) a to samé platí u třídění dle velikosti podniku, kdy nejvyšší náklady práce jsou u podniků s 1 000 a více zaměstnanci (46 735 Kč). Nejnižší příjmy jsou v kraji Karlovarském (32 387 Kč), v odvětví ubytování a pohostinství (21 073 Kč) a v podnicích s 1 až 9 zaměstnanci (23 980 Kč).

Většinu mzdových náhrad tvoří náhrady za dovolenou

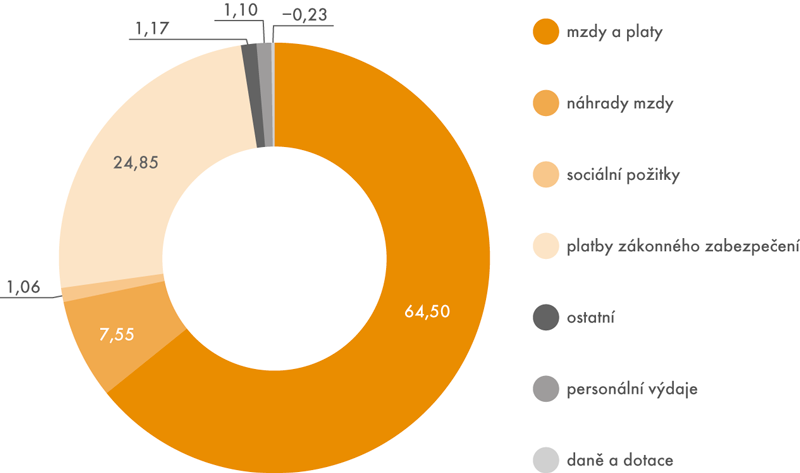

Z celkových nákladů práce (38 257 Kč/měsíc a jednoho zaměstnance) jsou nejvíce zastoupeny mzdy a platy, a to 64,50 % (24 677 Kč). Z této složky jsou 77,70 % zastoupeny tarifní mzdy (z celku činní 50,12 %). Z ostatních složek mezd stojí za zmínku ještě odměny a prémie pravidelné s 9,67 % (6,24 % na celku) a ostatní příplatky a doplatky s 5,58 % (3,60 %). Náhrady mzdy ve výši 2 889 Kč za měsíc tvoří 7,55 % z celkových nákladů. Zde má největší podíl náhrada za dovolenou, a to celých 85,76 % z veškerých náhrad. Mzdy a platy společně s náhradami mzdy tvoří tzv. přímé náklady a dosahují 72,05 % úplných nákladů práce.

Ostatní položky jsou tzv. nepřímé náklady. Zde je největší podíl sociálních nákladů (26,01 % na celku), z nichž většinu tvoří platby zákonného pojistného (95,52 %). Podíl sociálních požitků (1,06 %) a personálních nákladů (1,10 %) je srovnatelný. Největší část sociálních požitků tvoří příspěvky na stravování. Rozložení personálních nákladů je vyrovnanější. Největší podíl mají náklady na školení zaměstnanců pro povolání a náklady na pracovní oděv.

Struktura nákladů práce v roce 2016 (v %)

Sociální požitky se mezi odvětvími liší

Mezi sociální požitky – benefity zaměstnavatele zaměstnancům – patří prodej výrobků firmy se slevou, příspěvky na bydlení, možnost používání služebního vozu k soukromým účelům, příspěvky na stravování, na spoření či prodej akcií a výdaje ze sociálního fondu. V celém měřítku nákladů práce zaujímají sociální požitky v průměru pouhých 1,06 %. Přitom se jedná o ukazatel, kterým zaměstnavatel vyjadřuje svoji péči o zaměstnance nad rámec své povinnosti. Sociální požitky v rámci nákladů daného odvětví jsou nejvyšší u zásobování vodou (3,23 %), což představuje 1 942 Kč na zaměstnance za měsíc. Největší podíl na tom mají příspěvky na stravování a příspěvky ze sociálního fondu, kam patří výdaje sloužící k motivaci lidí. Druhé nejvyšší sociální požitky jsou v peněžnictví a pojišťovnictví (1,83 %, tj. 1 275 Kč). Ve veřejné správě tvoří podíl sociálních požitků 1,74 %, je jen o 0,10 p. b. nižší než v peněžnictví, ale skutečná hodnota je pouze 759 Kč.

Veřejná správa vydává nadprůměrně za nábor

Mezi personální náklady patří náklady na nábor zaměstnanců, náklady na školení, na pracovní oděv či náklady na zabezpečení zaměstnanců. Jejich podíl na celku je malý, stejně jako u sociálních požitků. V rámci odvětví se pohybuje ve výši 0,32 až 1,23 %, až na veřejnou správu, kde tento podíl dosahuje 2,95 % (1 286 Kč).

Většina personálních nákladů je rozdělena mezi náklady na školení a náklady na pracovní oděv. Zda převládá školení, či oděv, koresponduje s druhem odvětví. Například vyšší náklady na oděv jsou v zemědělství, v těžbě nerostných surovin a v ubytování. Naopak vyšší podíl nákladů na školení je u oborů vzdělávání, profesní a vědecké činnosti, ostatní činnosti či peněžnictví a pojišťovnictví.

Za zmínku ještě stojí náklady na nábor zaměstnanců, které přesáhly 40% podíl na celkových personálních nákladech ve veřejné správě. U odvětví administrativní a podpůrné činnosti či informační a komunikační činnosti náklady na nábor přesáhly 30 %.

Úplné náklady práce v roce 2016 podle odvětví

Jak se změnily náklady práce v letech 2009 až 2016

Náklady práce trvale rostou. Jejich nárůst mezi lety 2009 až 2012 byl meziročně okolo 2 %, v roce 2013 vrostly jen nepatrně, a to o 0,07 %. V roce 2014 byl nárůst už 2,7 % a v letech 2015 a 2016 byl meziroční nárůst 3,4 a 3,5 %. Trend celkových nákladů kopírují souhrnné položky přímé a nepřímé náklady. U přímých nákladů, tedy mezd, došlo pouze v roce 2013 k odchýlení. Mzdy oproti předchozímu roku mírně poklesly (o 0,2 %). Přímé náklady kopíruje jejich nejsilnější položka mzdy a platy. Jejich jednotlivé části už však mají různý vývoj a klesají a vzrůstají libovolně. Náhrady mzdy měly pokles v letech 2010 a 2011 vůči roku 2009, od roku 2010 však rostou. Jejich nejsilnější položka – náhrady mzdy za dovolenou – má pochopitelně trvale rostoucí charakter.

Nepřímé náklady jako celek mají trvale rostoucí tendenci. Tento trend ale platí jen pro sociální náklady. Jelikož mají více než 90% podíl na nepřímých nákladech, ovlivňují tak celé nepřímé náklady. Sociální požitky buď klesají, anebo stagnují. V roce 2009 byla jejich výše 472 Kč, v roce 2016 už jen 406 Kč na zaměstnance. Pokles se do roku 2015 týkal zejména užívání služebních vozů k soukromým účelům, které ale v roce 2016 dosáhlo téměř hodnoty roku 2010. Nejvýraznější pokles je tak u příspěvků na bydlení, dále pak u příspěvků na stravování a výdajů ze sociálního fondu. Personální náklady měly do roku 2013 také klesající trend. Od roku 2014 dochází k navýšení z 311 na 346 Kč a v roce 2015 až na 421 Kč. Rok 2016 byl téměř shodný s předchozím rokem. Největší vliv na navýšení měla položka náklady na nábor zaměstnanců.

Nejnižší náklady práce jsou v ubytování a pohostinství

U všech odvětví je většinou stoupající trend s výjimkou v roce 2013, kdy u většiny odvětví došlo k poklesu nákladů práce. V roce 2016 došlo také k poklesu, a to u tří odvětví – těžba a dobývání, informační a komunikační činnosti a činnosti v oblasti nemovitostí. Od roku 2009 do roku 2016 byl růst nejrychlejší u zemědělství (27,95 %), jehož náklady práce v roce 2016 dosahovaly 31 612 Kč na zaměstnance za měsíc, což je 5. nejnižší údaj.

Druhý nejrychlejší nárůst nákladů práce za posledních 8 let byl u ubytování a pohostinství (24,49 %). V tomto odvětví jsou ale náklady dlouhodobě nejnižší. U odvětví peněžnictví a pojišťovnictví s nejvyššími náklady (69 823 Kč), a tedy i s nejvyššími mzdami činil nárůst mezi lety 2009 až 2016 celkem 9,46 %, což je třetí nejnižší údaj. Odvětví informační a komunikační činnosti s druhými nejvyššími náklady (68 483 Kč) má nárůst 13,36 %. Úplně nejnižší tempo růstu 5,27 % je u činnosti v oblasti nemovitostí (29 887 Kč). Zajímavé je srovnání 24,49% nárůstu v ubytování, kdy se jedná o částku 4 145 Kč, s 9,46% nárůstem v peněžnictví, kdy se jedná o 6 035 Kč.