Na straně aktiv domácnosti vykazují hotovost a vklady, podíly v investičních fondech, výnosy z vlastnictví a držené dluhopisy a obligace. Další významnou položkou jsou uzavřená pojištění, účasti v penzijních fondech a nároky na penze. Na straně pasiv mají domácnosti závazky, kterými jsou především hypotéky a další půjčky.

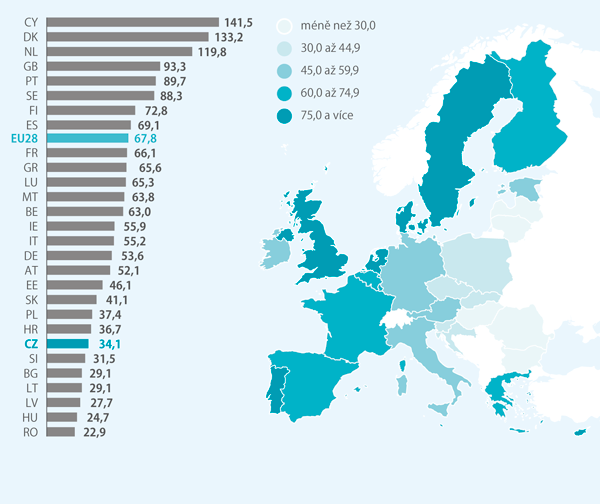

Vlivem finanční a ekonomické krize poklesla hodnota účasti domácností v podílových fondech. Od roku 2009 aktiva domácností rostou, stejně jako jejich podíl vůči HDP (227,1 % v roce 2016). Podíl závazků vůči HDP v roce 2016 činil 67,8 % a od roku 2009 klesl o 7 procentních bodů (p. b.).

U českých domácností podíl aktiv vůči HDP činil 115,4 % v roce 2016 (v roce 2006 to bylo 81,2 %). Výrazný růst uvedeného ukazatele odstartoval po roce 2005. Podobně rostl i podíl závazků vůči HDP. Ten v roce 2016 činil 34,1 % (jeden z nejnižších v EU) a od roku 2006 se zvýšil o 12,1 p. b. Až po roce 2002 se totiž v Česku začaly rozšiřovat úvěry na bydlení, které nyní tvoří podstatnou část závazků domácností.

V Česku v roce 2016 tvořily hotovost a vklady 50,9 % aktiv domácností. Podíly v investičních fondech a výnosy z vlastnictví se na aktivech podílely 28,7 % a 12,8 % tvořilo pojištění, penzijní fondy a nároky na vyplácené penze. Poměrně malou, ale zajímavou položkou jsou dluhopisy a obligace, jejichž podíl na aktivech českých domácností výrazněji roste od roku 2010 a v roce 2016 dosáhl 3,7 %. V Evropské unii jde přitom vývoj opačným směrem. V porovnání s EU (30,4 %) mají domácnosti v ČR mnohem vyšší podíl hotovosti a vkladů a výrazně méně jsou v jejich aktivech zastoupeny penzijní fondy, pojištění a nárok na penzi (v EU 38,8 %).

Podíl závazků domácností vůči HDP v EU, 2016 (%)