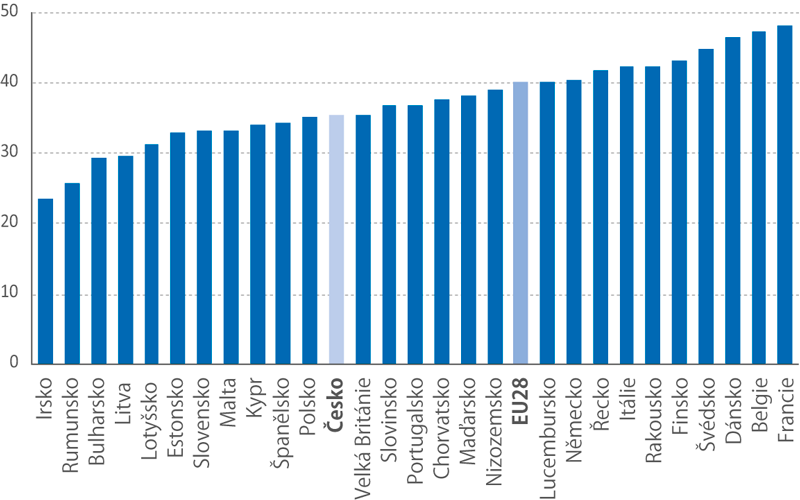

V roce 2017 činila průměrná hodnota daňového zatížení v rámci Evropské unie 40,2 %. Po Francii byly nejvíce daněmi zatíženy Belgie (47,3 %), Dánsko (46,5 %), dále pak Švédsko (44,9 %), Finsko (43,4 %), Rakousko a Itálie (shodně 42,4 %) a Řecko (41,4 %). Mezi země s nejnižším daňovým zatížením patřily kromě Irska Rumunsko (25,8 %), Bulharsko (29,5 %), Litva (29,8 %) a Lotyšsko (31,4 %). Česká republika se s 35,4 % řadí pod průměrnou hodnotu daňového zatížení v rámci EU.

Daně a sociální příspěvky

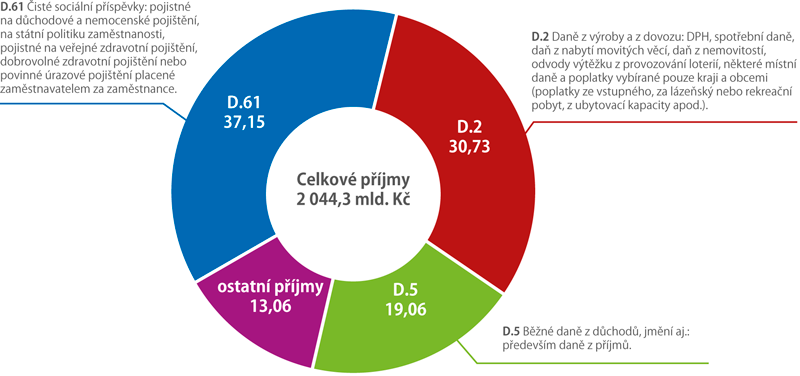

Daně a sociální příspěvky tvořily v České republice v roce 2017 hlavní část příjmů vládních institucí (1 777,4 mld. Kč). Celkově příjmy vládních institucí, daňové i nedaňové, dosáhly 2 044,3 mld. Kč.

Pokud hovoříme o příjmech vládních institucí, nemáme na mysli pouze příjmy státního rozpočtu. Patří sem i příjmy rozpočtů obcí, krajů, zdravotních pojišťoven a dalších organizací, které podle metodiky národních účtů patří do sektoru vládních institucí.

Daně jsou však odváděny nejen vládním institucím, ale i nadnárodním orgánům – institucím Evropské unie. V tomto případě se jedná o vybrané odvody do rozpočtu EU, které z pohledu národních účtů mají charakter daní: cla, dávky z cukru (platby byly ukončeny v roce 2017) a část daně z přidané hodnoty.

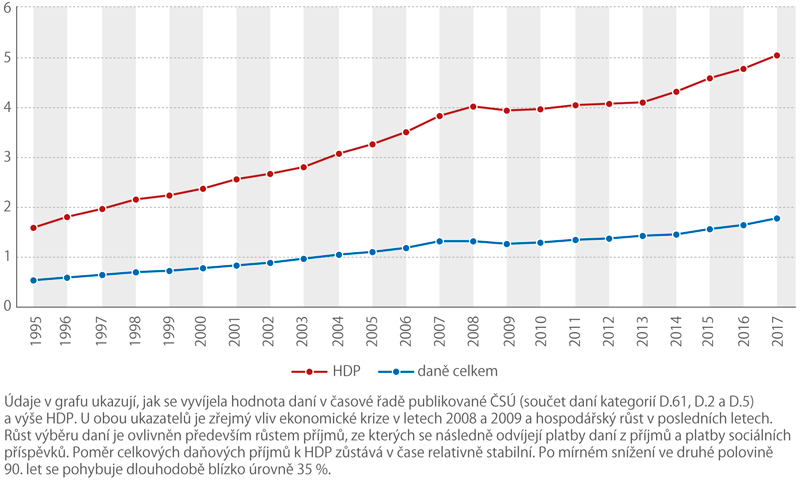

Vývoj daní a HDP v ČR, 1995 až 2017 (mld. Kč)

Eurostat vyžaduje podrobné členění daní

ČSÚ pravidelně ročně, vždy na konci října, publikuje nejen údaje o celkových daních a sociálních příspěvcích, ale také podrobnou strukturu daní a sociálních příspěvků dokonce až na úroveň jednotlivých konkrétních typů daní (několik desítek položek). Údaje jsou v tomto členění k dispozici v časové řadě již od roku 1995. Toto členění je vyžadováno Eurostatem v rámci tzv. transmisního programu. To je soubor povinných tabulek, které členské státy pravidelně zasílají do Eurostatu. V případě daní a sociálních příspěvků je termínem transmise konec září.

Struktura příjmů vládních institucí ČR 2017 (%)

Správné zachycení daní a mezinárodní srovnatelnost

Zachycení správné výše daní v národních účtech je velice důležité i s ohledem na propočet vládního deficitu. Ten se v posledních letech stává stále sledovanějším ukazatelem.

Podle metodiky ESA2010 (Evropský systém národních účtů) by měly být daně a sociální příspěvky zaznamenány na bázi předpisu bez ohledu na okamžik skutečné platby, tzv. akruální princip. U daní a sociálních příspěvků to znamená, že se příjmy mají zaznamenat do období, kdy dojde ke zdanitelné události, a ne tehdy, když je daň skutečně zaplacena. Zároveň však musejí být daně a sociální příspěvky zachyceny jen v takových částkách, o kterých vládní instituce předpokládají, že budou skutečně vybrány, aby nedocházelo k nadhodnocování příjmů vládních institucí a tím ke zlepšování salda jejich hospodaření. Toho lze podle metodiky ESA2010 dosáhnout dvěma způsoby.

Prvním z nich je využití údajů z daňových přiznání, ale tyto údaje musejí být sníženy o odhad daní, které pravděpodobně nebudou vybrány. Druhým způsobem je využití hotovostních příjmů s tím, že se vykázaná hotovostní daň posune do období, kdy došlo ke zdanitelné události, tzv. metoda časového posunu. Tento způsob je použit v národních účtech za Českou republiku. Zde je však třeba upozornit na skutečnost, že akruální výše daní se vykazuje pouze u objemově významných daní, jako jsou DPH, spotřební daně, daně z příjmů či daně z převodu nemovitých věcí. Ostatní, objemově méně významné daně jsou vykazovány i v národních účtech na bázi pokladního plnění. Tento postup je Eurostatem akceptován vzhledem k nedostupnosti datových zdrojů pro „akrualizaci“ údajů pro všechny typy daní.

Akruální výše daní a sociálních příspěvků dále slouží ke konstrukci ukazatele daňového zatížení. Ten je vyjádřen jako poměr celkových daní a čistých sociálních příspěvků k hodnotě HDP (zmíněn již výše). Ukazatel následně slouží k porovnání daňového zatížení mezi jednotlivými členskými státy EU.

Poměr daní a sociálních příspěvků k HDP v EU28, 2017 (%)

Proč existují různé hodnoty pro stejnou daň?

A ještě jedna důležitá poznámka na závěr. ČSÚ publikuje údaje o příjmech z daní a sociálních příspěvků podle metodiky ESA2010, a to v akruálních hodnotách. Ministerstvo financí však na svých stránkách i ve státním závěrečném účtu publikuje údaje o daních na bázi hotovostního plnění. Stejným způsobem jsou ve státním závěrečném účtu uvedeny i příjmy ze sociálních příspěvků. To je třeba vzít v úvahu, pokud porovnáváme hodnotu jednotlivých daní publikovanou různými institucemi.