Biliony v dvojciferné výši – taková je v ČR hodnota dosud postavených budov a staveb, které nemají charakter bydlení. Hodnotu postavených domů a bytů převyšují více než dvojnásobně. Čistá hodnota investic do budov a staveb, nakumulovaná v čase, činila totiž v závěru roku 2012 po zohlednění odpisů 9,439 bil. Kč, zatímco čistá hodnota investic do domů a bytů 4,475 bil. Kč. Srovnáme-li tato data v hrubém vyjádření, tj. skutečně vynaložené investice bez očištění o odpisy, byla v závěru předloňského roku uvedená proporce ještě výraznější: 15,824 bil. Kč nainvestovaných do budov a staveb proti 7,482 bil. Kč nainvestovaných do domů a bytů. Plyne to z dat národních účtů podle stavu hrubého fixního kapitálu v běžných reprodukčních cenách.

Stavby: 85 % všech investic v ČR

Hodnoty budov a staveb v české ekonomice (s jistým zjednodušením je nazývejme komerčními nemovitostmi), tj. hmotných fixních aktiv ve „stavební“ podobě, je logická. Patří do nich např. všechny dálnice a silnice, mosty a ostatní dopravní infrastruktura. Dále pak i administrativní budovy, logistická centra, nákupní centra, vyjdeme-li jen z pohledu na investice poslední dekády. Avšak mimo stavebních investic tvoří hmotné bohatství ekonomiky i investice strojní (kam vedle strojů patří i dopravní prostředky). Ty sice rostly za roky 1990 až 2012 rychleji (jejich čistá hodnota byla koncem roku 2012 proti roku 1990 vyšší 6,5krát, u dopravních prostředků dokonce 7,3krát), než o kolik stoupla čistá hodnota stavebních investic (v případě domů a bytů 5,8krát, u ostatních budov a staveb 6,3krát). Ale budovy a ostatní stavby participují na celkovém hmotném bohatství v ekonomice (tj. čisté hodnotě hmotných fixních aktiv) více než polovinou (57,5 %), zatímco veškeré strojní investice jen zhruba šestinou (15,2 %). Tyto podíly z roku 2012 se v čase příliš nemění a dominance stavebních investic na celkovém hmotném bohatství je evidentní.

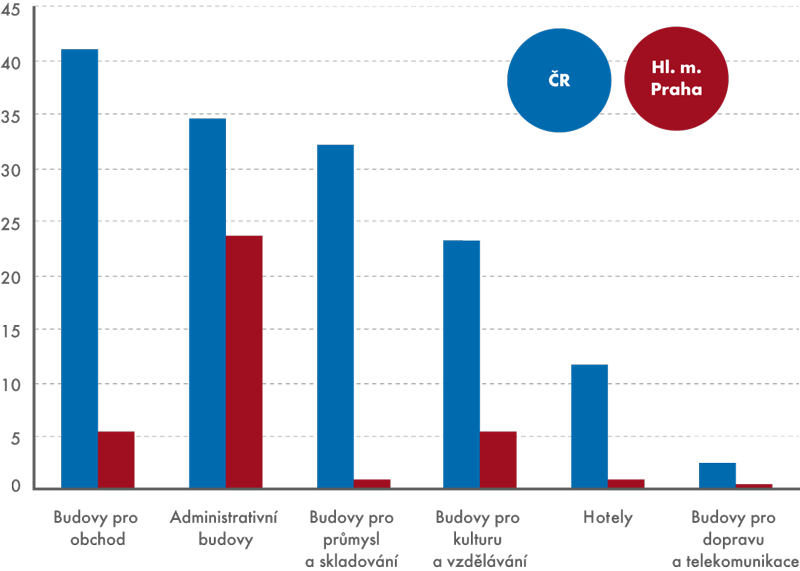

Výstavba komerčních nemovitostí v ČR za roky 2006–2012 (v mld. Kč)

V letech 2006–2012 nejvíce peněz do obchodních center

Jak se podílí výstavba jednotlivých typů budov a staveb na celkové výstavbě komerčních nemovitostí v české ekonomice? Odpověď dávají data o tzv. nebytových budovách sledovaná útvarem statistiky stavebnictví ČSÚ. Zaměřme se na období 2006–2012. Je relativně krátké, ale zajímavé svou konjunkturní fází (zhruba do roku 2008), krizovým propadem v roce 2009, následným oživením a dále ztrátou tempa růstu s vyústěním do recese v roce 2012 a 2013 (pro tento rok však zatím nejsou data k dispozici, rovněž údaje roku 2012 jsou zatím předběžné).

Za toto období vložili investoři nejvíce peněz do výstavby obchodních center. Ta se podílela 28,2 % na celkových 145,6 mld. Kč proinvestovaných za období 2006–2012 v komerčních nemovitostech. Stavěly se za ně nejen budovy pro obchod, ale i administrativní budovy, budovy pro průmysl a skladování, pro dopravu a telekomunikace, hotely a také stavby kulturního a vzdělávacího charakteru.

Hl. m. Praha: 26 % z komerčních staveb v ČR

Komerční nemovitosti jsou podle svého typu regionálně diferencované. Hlavní město Praha, v němž sídlí správní celky celorepublikového charakteru stejně jako centrály velkých nadnárodních i domácích společností a další úřady, dominuje výstavbě administrativních budov (na částce 34,6 mld. Kč investovaných v ČR do výstavby administrativních budov v letech 2006–2012 se investice do těchto nemovitostí v Praze podílely 23,7 mld. Kč, tj. 68,6 %). Přirozená je zřejmě i relativně vysoká proporce u investic do budov sloužících vzdělávání a kultuře vzhledem k tomu, že v Praze je velké množství škol různého typu, muzeí, divadel aj. (z investovaných 23,2 mld. Kč, za něž se v letech 2006–2012 stavěly v ČR budovy pro kulturu a vzdělávání, připadalo v Praze na tyto investice 5,6 mld. Kč, tj. téměř čtvrtina). U ostatních typů komerčních nemovitostí je podíl hl. m. Prahy pod průměrem zjištěným propočtem za všechny její podíly u jednotlivých nemovitostí.

Stavba nákupních center silná i v letech krize

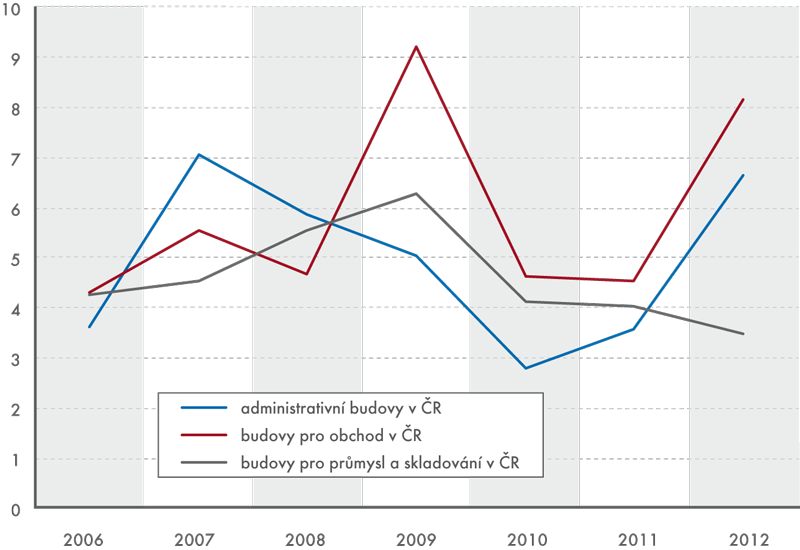

Expanze obchodních řetězců na území ČR byla patrná již v letech před sledovaným obdobím 2006–2012. Během těchto sedmi let však investoři postavili budovy pro obchod za 41,1 mld. Kč. Každoročně v nich tak proinvestovali v průměru šest miliard. Přitom nejvyšší byly tyto investice paradoxně v letech, kdy se české ekonomice nedařilo (v roce 2009 činily 9,2 mld. Kč, v roce 2012 téměř 8,2 mld. Kč). Tato nelogičnost – nízká poptávka domácností za recese neumožňuje generovat obchodníkům očekávanou výši tržeb – zřejmě souvisí s projektovou a další přípravou, která je časově náročná a mohutné investiční záměry tak měli investoři v době, kdy věřili růstu spotřeby domácností a růstu trhu. V roce 2012 byla nákupní střediska budována hlavně mimo Prahu.

Vývoj výstavby vybraných typů komerčních nemovitostí v České republice v letech 2006–2012 (v mld. Kč)

Stavby pro průmysl utrpěly recesí

Investice do budov a staveb jsou pro vývoj v odvětví stavebnictví klíčové (výstavba bytů, jak je uvedeno výše, je proti nim pouze poloviční). Pokles stavební produkce, který trvá v ČR již pět let (resp. neroste již šest let za sebou), byl, co se komerčních nemovitostí týká, spojen především se stavbami pro průmysl a skladování. Výstavba logistických center byla výrazně omezena zejména po krizi v roce 2009, kdy útlum ekonomické aktivity i v dalších evropských zemích nepovzbuzoval investory v této oblasti k nové výstavbě. Relativní ukazatel, pokud jde o plochu logistických center, ukazoval v případě ČR také na jistou předimenzovanost. Výstavba nemovitostí pro průmysl a skladování tak utrpěla, co se ztráty dynamiky týká, ze všech sledovaných typů komerčních nemovitostí nejvíce.

Naopak v trendu rostoucí výstavba nemovitostí stavěných pro kulturní a vzdělávací účely ukazuje, že tento typ nemovitostí na ekonomickém cyklu významně nezávisí.

Možné oživení investic

Podle hodnoty jednotlivých typů komerčních nemovitostí vložené investory v daném roce do jejich výstavby je zřejmé, že její tempo bývá z velké části dáno hodnotou několika velkých staveb. V následujících letech lze očekávat stavební investice do těchto typů nemovitostí např. v souvislosti s budováním sítí rychlého internetu mobilními operátory v České republice, jejichž celková hodnota je odhadována na 40 mld. Kč. Další desítky miliard může v úhrnu přidat např. i zamýšlená zástavba pozemků několika pražských vlakových nádraží komerčními nemovitostmi a byty. Vláda počítá s vypsáním tendru na stavby v dopravě ve výši 50 mld. Kč. Všechny tyto investice mohou napomoci k odstranění dlouhotrvající agonie českého stavebnictví dopadající významně na zaměstnanost v tomto odvětví. Je faktem, že především velké stavby mohou přinést oživení chabé investiční aktivity v ČR, která zasáhla především stavební investice.