Zajímavá čísla přináší pohled na jednotlivé druhy neživotního pojištění. Ačkoliv celkový vývoj tohoto pojistného trhu má klesající tendenci, počet pojištěných osob u pojištění úrazového a zdravotního zaznamenal meziroční nárůst o 12,5 %.

Celkový počet pojištěných vozidel se zvýšil oproti srovnatelnému období roku 2011 o 0,4 %, přičemž hlavní podíl na tomto zvýšení náleží pojištění ostatních druhů pojištění motorových vozidel. Zde došlo k 4,1% zvýšení.

Nárůst byl rovněž zaznamenán u počtu platných smluv. Podílely se na něm především takové pojistné produkty, jako jsou například pojištění požáru a ostatních škod na majetku včetně pojištění odpovědnosti.

Předepsané přímé hrubé pojistné (tj. předepsané hrubé pojistné z přímých obchodů bez aktivního zajištění) meziročně pokleslo o 1,1 %. Mírného nárůstu bylo dosaženo u úrazového a zdravotního pojištění, u pojištění požáru a ostatních škod na majetku, u pojištění odpovědnosti a pojištění pomoci, zákonných výdajů a ostatních pojištění pro případ finančních ztrát.

Meziročně došlo k poklesu plateb předepsaných klientům u pojištění odpovědnosti z provozu motorových vozidel a u ostatních druhů pojištění motorových vozidel. Tato skutečnost je spojována s vývojem cen povinného ručení. V posledních letech totiž každoročně ručení klesá v důsledku cenové politiky na pojistném trhu.

Více informací najdete v publikaci Ekonomické výsledky pojišťoven, zajišťoven a penzijních fondů za rok 2010 až 2012 na internetové adrese ZDE.

Předepsané hrubé pojistné – životní pojištění (v mil. Kč)

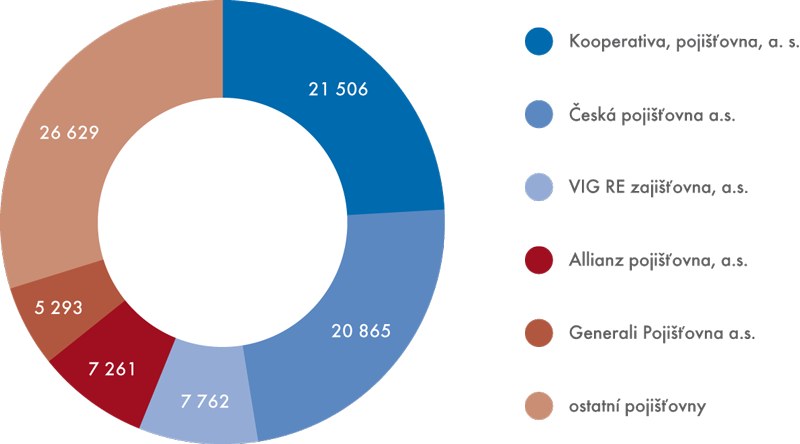

Předepsané hrubé pojistné – pojišťovny (v mil. Kč)