Míra úspor porovnávající objem nespotřebovaných peněz v daném roce a disponibilní příjmy domácností klesly pod evropský průměr. Přetrvává obliba bankovních vkladů – v roce 2011 na ně směrovali Češi přes polovinu všech odložených peněz (56 %). Jak si však stojíme v evropském srovnání, když sečteme všechna svá finanční aktiva, zmenšíme je o své závazky, tj. především o dluhy u bank, a tuto svoji „čistou pozici“ porovnáme se svými ročními disponibilními příjmy? Podle Eurostatu v tradičním středoevropském srovnání docela dobře, i když o dost hůř, než kolik činí průměr zemí eurozóny.

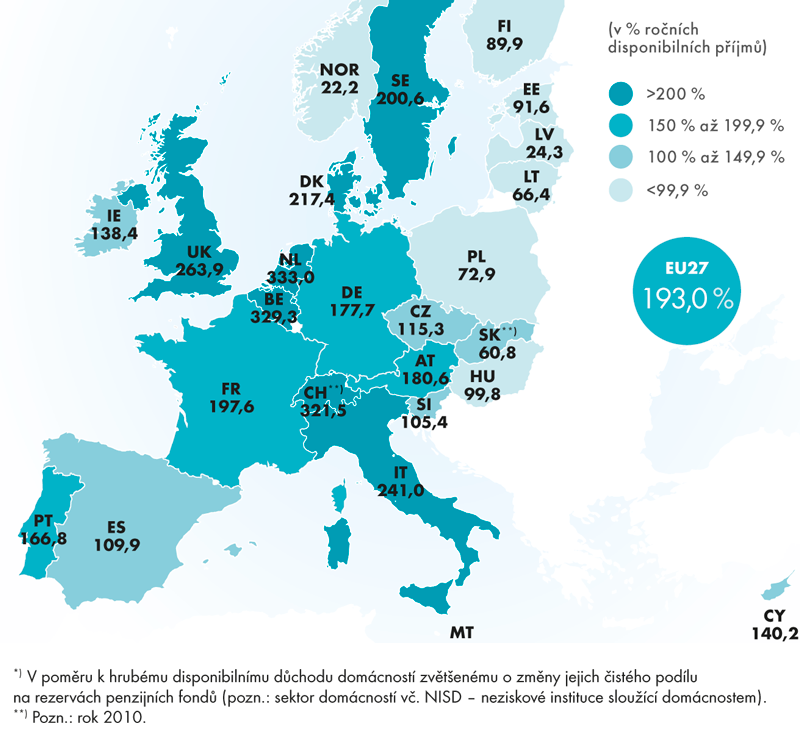

V roce 2011 převyšovala čistá finanční aktiva českých domácností (vč. neziskových institucí sloužících domácnostem, jak definuje tento sektor v úhrnu Eurostat) jejich disponibilní příjmy o 15,3 %, v zemích eurozóny však téměř dvojnásobně (o 93 %). Stabilně nejlepší výsledek dosahuje v tomto srovnání trojice Belgie, Švýcarsko a Nizozemsko, kde po převážnou většinu dekády 2001–2011 přesahovala čistá finanční aktiva domácností jejich disponibilní příjmy každý rok vesměs více než trojnásobně, v Německu a Rakousku zhruba o dvě třetiny. Při srovnání s Polskem, Slovenskem, Maďarskem a Slovinskem vychází ČR v relativním čistém finančním bohatství domácností lépe, oproti Slovensku dokonce dvojnásobně. Náskok proti Maďarsku a Slovinsku je však jen velmi mírný.

Čistá finanční aktiva domácností v Evropě*)