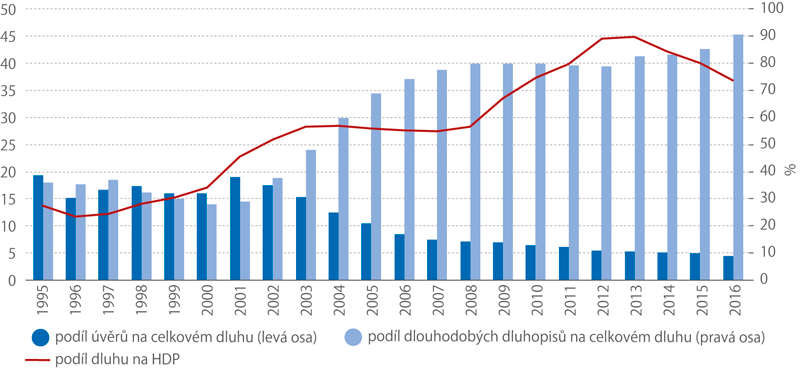

Nejníže úroveň zadlužení spadla v roce 1996, a to na 11,65 % HDP. Poté dluh k HDP nepřetržitě rostl až do roku 2004, kdy dosáhl 28,53 %. Následovaly tři roky mírných poklesů, a to zejména díky silnějšímu růstu HDP. Dluh se k růstu vrátil v roce 2008 a následovaly roky skokových přírůstků až na dosud rekordních 44,91 % na konci roku 2013. Od té doby poměr dluhu k HDP každoročně klesá až na již zmíněnou hodnotu 36,77 %. Současně je však třeba dodat, že pokles poměru dluhu k HDP neznačí automaticky i pokles jeho nominální výše, ta za celé období meziročně klesla pouze třikrát, v letech 1996, 2014 a 2016.

Vývoj dluhu a jeho struktury v čr, 1995–2016

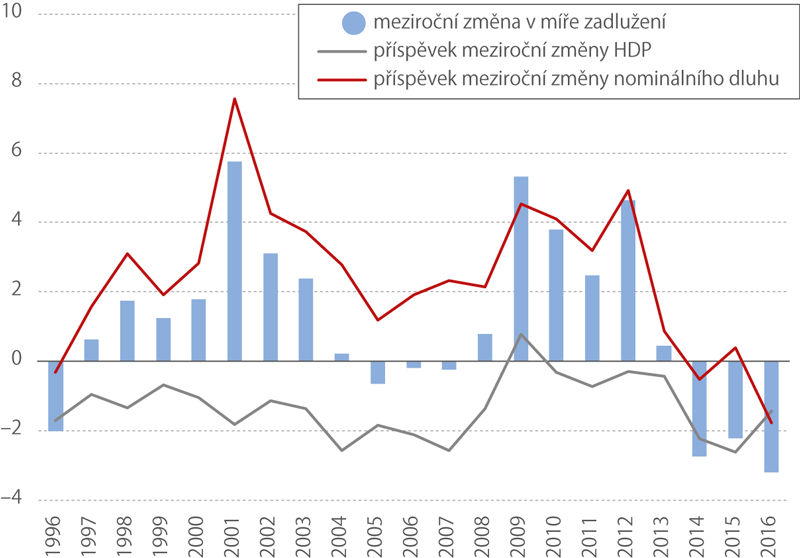

Vývoj dluhu tak do určité míry popisuje i cyklický vývoj ekonomiky. Dluh má tendenci růst ve fázích recese, což je markantní zejména po roce 2009, kdy Českou republiku zasáhla globální ekonomická krize. V expanzivní fázi hospodářského cyklu měl dluh tendenci spíše setrvávat na stabilizované úrovni, ovšem s výjimkou posledních let, kdy silný růst nominálního HDP provází i zlepšené hospodaření vládních institucí. Relativní výše dluhu k HDP proto již tři roky klesá.

Struktura dluhového portfolia se mění

Vedle výše a poměru k HDP se však měnila i struktura dluhového portfolia, které tvoří oběživo a vklady, emitované dluhopisy či přijaté úvěry. Zatímco v roce 2001 tvořily přijaté úvěry 38 % celkového dluhu, jejich role se na konci roku 2016 redukovala na pouze 9% podíl. Oproti tomu silně rostla role dlouhodobých dluhopisů, které začaly dominovat i na úkor svých krátkodobých protějšků. Nejnižšího podílu dosáhly dlouhodobé dluhopisy v roce 2000, a to pouze 28 %. V roce 2016 byl již podíl 91 % v nominálním dluhu. Financování skrze emise dlouhodobých dluhopisů na finančních trzích tak v současnosti jasně dominuje.

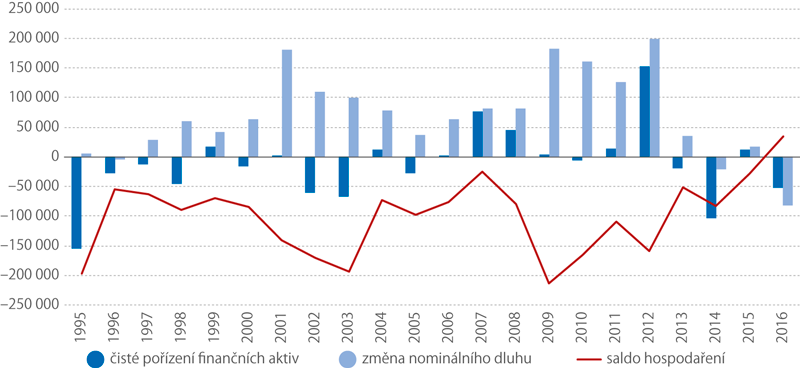

Saldo hospodaření a změna dluhu v ČR, 1995–2016

Saldo hospodaření a změna dluhu

Podívejme se dále na dvě otázky, které s dluhem přímo souvisejí.

Odpovědi nemohou být v žádném případě vyčerpávající, nicméně poukážeme na klíčové vlivy, které v některých případech vývoj v obou položkách odchýlily od intuitivní představy, že saldo hospodaření povede k odpovídající změně dluhu.

Významný „rozpor“ mezi saldem a změnou dluhu lze vysledovat hned v roce 1995. Hluboký deficit (–197 mld. Kč) byl pokryt operacemi ukrytými pod agregátem „čisté pořízení nefinančních aktiv“. Jinými slovy, v rámci privatizace došlo k předání rozsáhlého majetku, což v systému národního účetnictví představuje výdaj, který je ovšem kryt poklesem v objemu finančních aktiv (účastí). Rozsáhlá transakce s majetkem státu se tak nijak nedotkla celkového zadlužení, došlo pouze k předání majetku do soukromých rukou.

Změny v míře zadlužení, příspěvky HDP a nominálního dluhu, ČR, 1996–2016 (p. b.)

Druhý největší rozdíl mezi saldem a změnou dluhu lze vypozorovat v roce 2014. Saldo hospodaření skončilo v deficitu 21 mld. Kč, nominální dluh přesto klesl o 83 mld. Kč. Jedním z důležitých důvodů bylo zapojení volných finančních prostředků získaných zejména z emisí v roce 2012. Tvorba této rezervy je na grafickém vyjádření zjevná v rekordně kladném čistém pořízení finančních aktiv. Stát jednoduše emitoval výrazný objem dluhopisů vzhledem k příznivé situaci na trzích, a získal tak značný objem peněžních prostředků „do zásoby“.

Jak ukazuje graf a záporné čisté pořízení finančních aktiv, podobný příběh se opakoval i v roce 2016. Tehdy saldo dosáhlo přebytku (+35 mld. Kč). Dluh klesl o rekordních 81 mld. Kč částečně i díky použití volných peněžních prostředků získaných v předcházejících letech. Právě způsob řízení likvidity ve veřejné sféře a její vliv na volatilitu dluhových indikátorů stojí za voláním po vyjádření nikoli hrubého, ale čistého dluhu. V tomto případě by došlo k očištění výše dluhu o držbu likvidních aktiv, jako jsou právě peněžní prostředky. Vývoj v posledních letech ukazuje, že vykazování dluhů na čisté bázi by mělo své opodstatnění, nicméně evropská nařízení stále požadují reportování dluhů na bázi hrubé.

Ovšem ne vždy je samozřejmě za odchylkou salda od změny dluhu řízení likvidity. Za všechny můžeme zmínit rok 2012 s rekordním deficitem (–160 mld. Kč). Z této částky šlo 59 mld. Kč za církevními restitucemi a vznikem „nedluhového“ závazku vůči restituentům. Dále se 12 mld. Kč týkalo nutného ponížení pohledávky vůči Evropské unii z titulu předfinancovaných dotací, neboť Evropská komise provedla tzv. korekce. Opět bez dopadu na dluh vládních institucí v České republice.

Více informací najdete v Analýze stupně ekonomické sladěnosti České republiky s eurozónou, kterou každoročně vypracovává Česká národní banka. Více ZDE.