Investice do nefinančních aktiv se v systému národních účtů nazývají tvorbou hrubého fixního kapitálu (THFK). Ta je součástí odhadu hrubého domácího produktu (HDP) výdajovou metodou. V roce 2015 činila THFK 1 216 mld. Kč, což představovalo 26,5 % HDP. Tento ukazatel je možné členit podle odvětví, institucionálních sektorů subjektů či typu aktiv.

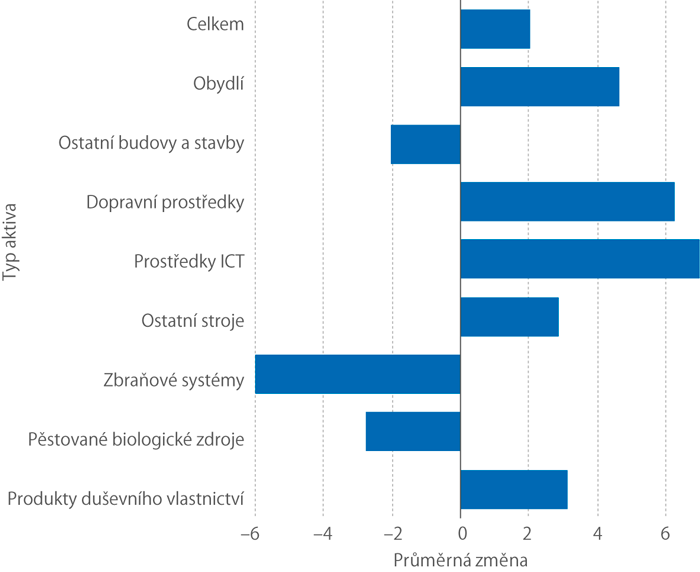

Průměrná meziroční reálná změna (%)

Jedeme podle evropských standardů

Od roku 2014 je účinný standard národních účtů ESA2010, který přinesl některé změny ve vymezení nefinančních aktiv. Nejvýznamnější změnou je rozšíření nefinančních aktiv o výzkum a vývoj, zbraňové systémy a zrušení spodní hranice 500 eur pro investice do nefinančních aktiv. Nově jsou za THFK považovány veškeré výdaje na produkty, jejichž životnost je delší než jeden rok. Je tedy zřejmé, že tato definice se odlišuje od účetního zachycení v České republice. Pořízení dlouhodobého majetku v účetních výkazech nelze přímo porovnávat s THFK. Údaje slouží jako jeden z datových zdrojů pro sestavování THFK. Kvůli souladu se standardem ESA2010 se ke zdrojovým datům ze statistických a administrativních zdrojů přidávají koncepční a další úpravy, které zajišťují přechod k vymezení podle národního účetnictví. Pozornost je věnována i operacím s tzv. použitými aktivy, která se přesouvají od jednoho subjektu k jinému. Tento typ transakcí nemá vliv na celkovou výši THFK. U nabývajícího subjektu se objeví jako přírůstek a u předávajícího jako úbytek ve stejné hodnotě. Výjimkou jsou tzv. náklady na transfer (například daň z nabytí nemovité věci, znalecké posudky apod.), které jsou součástí THFK.

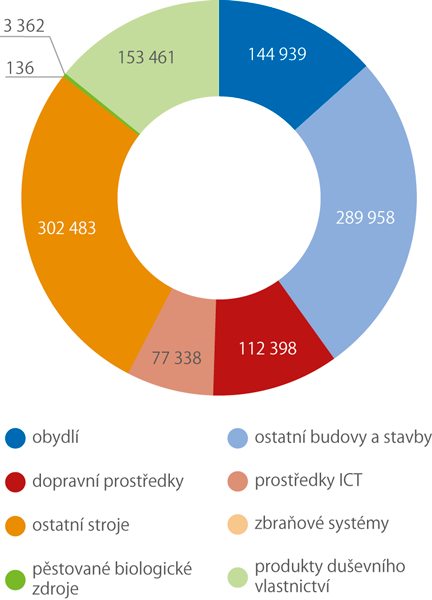

Tvorba hrubého fixního kapitálu, 2014 (mil. Kč)

Státy s vysokým podílem průmyslu více investují

Podíl investic na HDP (26,5 %) byl v Česku v roce 2015 nejvyšší ze všech států EU, ve kterých je průměrný podíl necelých 20 %. Nejnižší podíly byly zaznamenány v Řecku (11,5 %), na Kypru (13,0 %) a v Portugalsku (15,0 %). Vysoký podíl investic je typický pro státy, jejichž ekonomika prochází modernizací, a země s vysokým podílem průmyslu. Ten je totiž kapitálově náročnější než jiná odvětví.

Vývoj THFK do jednotlivých typů aktiv byl v průběhu času odlišný. Mezi lety 1995 a 2014 vzrostly průměrně meziročně nejvíce investice do ICT (téměř 7 % ročně), dopravních prostředků (6,3 %) a obydlí (4,7 %). Nad průměrem se držely rovněž výdaje na produkty duševního vlastnictví a ostatní stroje. Naopak klesaly investice do ostatních budov a staveb (pokles o téměř 2 % meziročně), zbraňových systémů (pokles o téměř 6 % meziročně) a biologických zdrojů.

Největší podíly měly investice do ostatních strojů a zařízení, následovaly výdaje na ostatní budovy a stavby a obydlí. Naopak nejmenší investice plynuly do zbraňových systémů (136 mil. Kč). Nicméně investice do tohoto aktiva jsou velmi volatilní. V roce 2015 dosáhly téměř 10 mld. Kč, zejména u důvodu nákupu gripenů. Nejvýznamnějšími položkami produktů duševního vlastnictví jsou software či výzkum a vývoj. Výdaje na výzkum a vývoj dosáhly 65 217 mil. Kč a tvořily 1,5 % HDP.

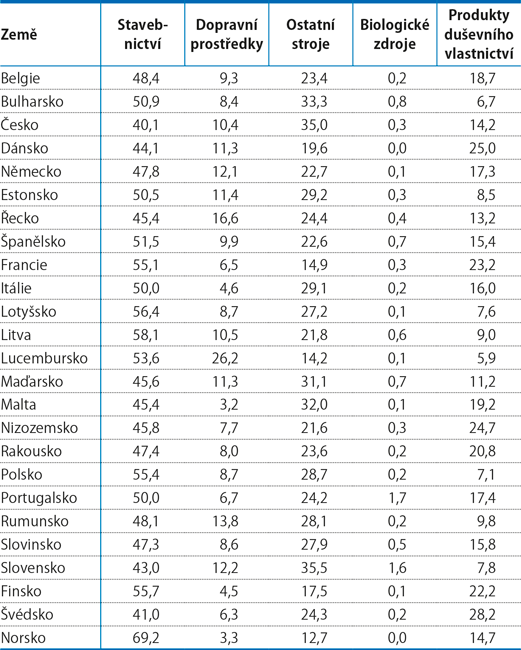

Struktura investic se liší v jednotlivých zemích EU. V České republice byl zaznamenán nejnižší podíl investic do budov (40,1 %) ze všech zemí a naopak druhý nejvyšší podíl do ostatních strojů (35 %). Největší podíl strojních investic byl na Slovensku, kde je ovšem podprůměrný podíl u produktů duševního vlastnictví. Vyspělé státy, jako například Finsko, Dánsko či Nizozemsko, mají vysoký podíl investic do produktů duševního vlastnictví a nízké procento u dopravních prostředků a ostatních strojů.

Struktura investic ve vybraných evropských zemích, 2014 (%)

Vymezení aktiv podle ESA2010

Nový standard národních účtů ESA2010 rozšířil vymezení aktiv o zbraňové systémy a výzkum a vývoj. Výdaje na tato aktiva jsou proto považovány za investice, a nikoliv za běžné výdaje. Podle předchozího standardu ESA1995 byly veškeré vojenské výdaje součástí běžných výdajů bez ohledu na životnost či hodnotu používaných aktiv. Obdobně jsou výdaje na výzkum a vývoj považovány nově podle ESA2010 za investici. Hlavním datovým zdrojem je statistika výzkumu a vývoje založená na Frascati manuálu. Mezi oběma statistikami je několik metodických rozdílů, tudíž výsledky nejsou shodné. V pojetí národních účtů patří do investic pouze výdaje na vlastní aktivum výzkumu a vývoje, kdežto pojetí Frascati výdajů je spíše účelové, tj. zahrnuje veškeré výdaje související s výzkumem a vývojem, například i stroj nebo budovu využívané pro výzkum a vývoj. V národních účtech jsou tyto výdaje součástí investic do strojů a budov.