Na dlouhodobý pokles čistého zisku z poplatků a provizí reagují finanční instituce změnou nastavení úrokových sazeb. Dokazuje to Zpráva o finanční stabilitě publikovaná Českou národní bankou (ČNB) v roce 2018. Ta uvádí, že mezi lety 2016 a 2017 došlo k meziročnímu růstu úrokového zisku o 2,0 %, zatímco čistý zisk z poplatků a provizí klesl o 1,2 %.

Možnosti obchodních bank pozitivně ovlivnit úrokové zisky byly vlivem konkurenčního boje v posledních letech značně omezené, a to kvůli období s nebývale nízkými úrokovými sazbami vyhlašovanými ČNB. Nicméně z dlouhodobého hlediska je trend přesouvání příjmů z přímo placených poplatků a provizí do příjmů úrokových poměrně zřejmý. Dokládají to údaje za období 2003–2010, zejména výrazný nárůst hodnot finančních zprostředkovatelských služeb nepřímo měřených (FISIM – Financial Intermediation Services Indirectly Measured).

Část odměny finančních institucí je ukryta v úrocích

FISIM ve své podstatě vyčísluje, jaká část přímo placených poplatků za služby finančního zprostředkování se přesunula do úroků. Systém národních účtů totiž nenahlíží na úroky plynoucí z úvěrů a vkladů jako na produktivní činnost, nýbrž jako na důchod z vlastnictví. Avšak samotné služby finančního zprostředkování bezpochyby produktivní činností jsou. Pokud bychom tedy v národním účetnictví tuto část produkce – jakousi obdobu podnikatelského příjmu – ocenili pouze na základě dlouhodobě klesajících přímo placených poplatků, byla by oproti podnikovému účetnictví značně podhodnocená. A to právě z toho důvodu, že část odměny finančních institucí, která je spojená s poskytováním těchto finančních služeb, je ukryta v úrocích.

V systému národního účetnictví je tedy nutné část úroků odpovídající hodnotě dané služby přesunout do produkce finančních institucí, a to úpravou FISIM. Zůstaneme-li v obecné rovině (bez interpretace konkrétních vzorců vedoucích k samotnému vyčíslení úpravy), je nutné se podívat na danou problematiku z pohledu vkladů a úvěrů odděleně.

V případě vkladů řešitelů se na straně banky jedná o takzvané nákladové úroky, které vyplácí svým věřitelům, zákazníkům. Snahou všech bank je, aby úroková sazba byla v rámci možností co nejnižší. Každé snížení úrokových nákladů je pro banku ve své podstatě ziskem.

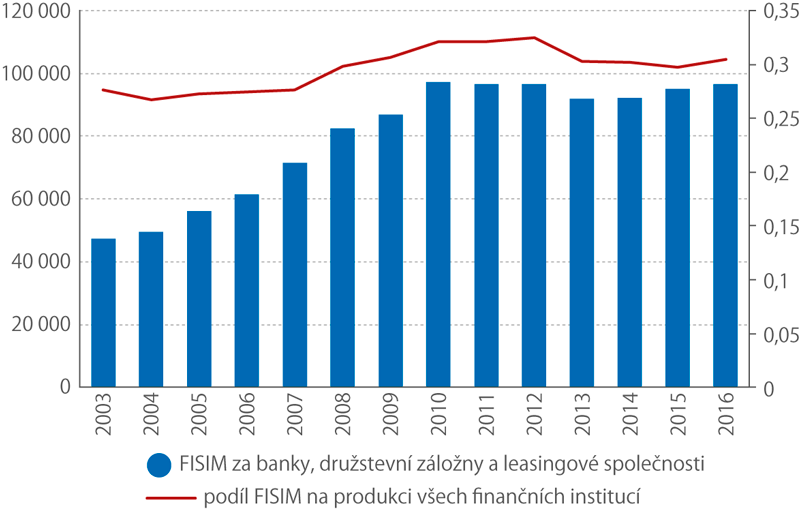

Absolutní hodnoty FISIM a jeho podíl na produkci celého sektoru finančních INSTITUCÍ v letech 2003–2016 v Čr (tis. Kč)

Konkrétní příklad

Můžeme si to představit na příkladu, ve kterém by úrok ze stokorunového vkladu byl 10 % a poplatek za vedení účtu 3 Kč. V takovém případě by vám banka byla povinna připsat na účet 10 Kč, ale zároveň by vám také strhla onen poplatek. Celkové náklady banky by tedy byly 7 Kč. Konkurenční boj však banku donutí ke zrušení všech poplatků, zároveň ale kvůli zachování ziskovosti také ke snížení úroků z vkladů na 7 %. Při stejném stokorunovém vkladu je banka tedy povinna připsat úrok ve výši 7 Kč, což jsou její celkové náklady. Ty jsou shodné jako v předcházejícím případě, a to navzdory tomu, že věřitel již neplatí žádný přímý poplatek.

V tomto případě je tedy zřejmé, že aniž by se změnily podmínky na trhu s likviditou, došlo u dané banky k poklesu úrokových sazeb z vkladů. A to zjevně z důvodu zrušení přímo placených poplatků. Věřitelé tedy za prostředky uložené na svých bankovních účtech obdrželi nižší úrok, čímž ve své podstatě nepřímo zaplatili oficiálně zrušený poplatek.

Situace v případě úvěrů je do značné míry podobná

Rozhodne-li se banka zrušit také přímo placené poplatky spojené se službou poskytování úvěrů, je vysoce pravděpodobné, že u těchto úvěrů dojde ke zvýšení úrokových sazeb. Zákazník, který je v tomto případě dlužníkem, a nikoliv věřitelem, tedy původní přímo placený poplatek uhradí ve zvýšených splátkách.

Tato nepřímo měřená část produkce bankovních institucí tvoří více než polovinu jejich celkové produkce. Placení FISIM se navíc nevyhneme ani při uzavírání leasingových smluv. Absolutní hodnota nepřímo měřené produkce z leasingových úvěrů je ale oproti hodnotám naměřeným v bankovním segmentu nepoměrně nižší. To je do značné míry způsobeno řádově menším objemem sjednaných leasingových úvěrů. Co se týče poměru FISIM na produkci celého sektoru finančních institucí, ten se dlouhodobě pohybuje okolo hranice 30 %.