Meziroční růst hrubého domácího produktu (HDP) ve 3. čtvrtletí 2019 dosáhl 2,5 %. Nejde o nějak rapidní zpomalení, protože pod 3 % se meziroční dynamika drží již šest čtvrtletí a oproti předchozím dvěma kvartálům se snížila o 0,2 p. b. Mezičtvrtletní přírůstky se od 4. čtvrtletí 2017 udržovaly nad úrovní 0,5 % (ve 2. čtvrtletí to bylo 0,6 %). Podle nejnovějších údajů ČSÚ ale mezičtvrtletní dynamika ve 3. čtvrtletí klesla na 0,4 %.

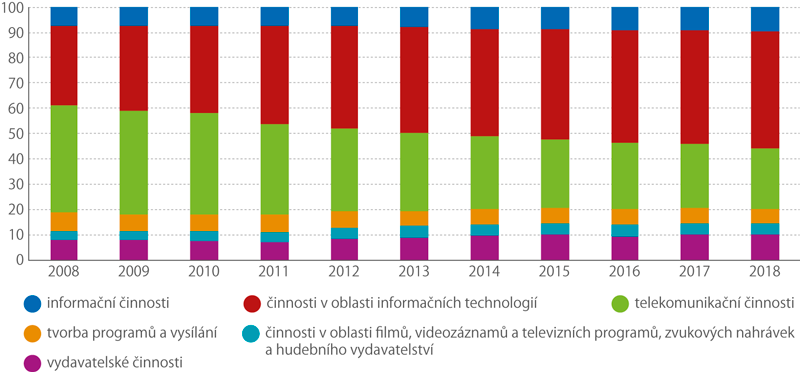

Struktura hrubé přidané hodnoty informačních a komunikačních činností (%)

Mírné zpomalení růstu spotřeby

Stabilním pilířem meziročního růstu HDP stále zůstávala spotřeba, přesto 3. čtvrtletí připomnělo, že takto strukturovaná dynamika ekonomického růstu má své limity. Celkově se spotřeba meziročně zvýšila o 2,6 %, což je o 0,4 p. b. méně než v předchozím kvartálu.

Zpomalení se týkalo zejména domácností, u nichž se tempo zredukovalo o 0,6 p. b. na 2,3 % (nejméně od 3. čtvrtletí 2014). Na hospodaření domácností totiž začínají doléhat obavy z dalšího ekonomického vývoje, které samotní spotřebitelé vyjadřovali v konjunkturních průzkumech již od konce roku 2018. Ještě markantnějším dokladem změn v chování spotřebitelů byla mezičtvrtletní stagnace výdajů na konečnou spotřebu domácností. Naposledy spotřeba mezičtvrtletně stagnovala ve 4. čtvrtletí 2013.

Ekonomický útlum byl potvrzen i vývojem investiční činnosti. Výdaje na tvorbu hrubého fixního kapitálu ve 3. čtvrtletí klesly o 0,3 % (poprvé po devíti čtvrtletích růstu). Mezičtvrtletně ale úroveň investiční aktivity klesala ve všech třech sledovaných kvartálech roku 2019. Snížily se především investice do strojů a zařízení, naopak u obydlí a ostatních staveb se ještě meziroční růst udržel.

K meziročnímu růstu HDP tentokrát pozitivně přispěl vývoj bilance zahraničního obchodu. Jedním z důvodů je ale vliv srovnávací základny (3. čtvrtletí 2018 patřilo v rámci zahraničního obchodu k těm slabším). Zlepšení přebytku zahraničního obchodu bylo způsobeno také oslabením růstu importu. Zmírnila totiž domácí investiční a zčásti i spotřební poptávka po dovezeném zboží.

I vývoj na trhu práce v některých ohledech korespondoval s mírným ekonomickým zpomalením. Zvolnění mimořádně vysokého tempa meziročního růstu průměrné mzdy se odehrávalo už od počátku loňského roku a ve 3. čtvrtletí dosáhl přírůstek 6,9 %. To je stále poměrně hodně. Vzhledem k posílení cenového růstu se ale výsledné reálné navýšení mezd dostalo na 4 %, což se promítá i do vývoje kupní síly domácností, které doteď masivního růstu mezd bohatě využívaly.

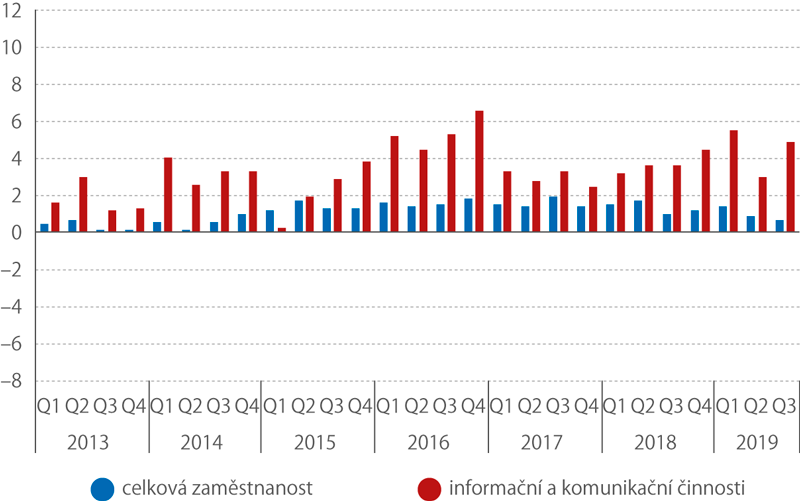

Zpomaloval rovněž meziroční růst celkové zaměstnanosti a ve 3. čtvrtletí poprvé od konce roku 2013 zaměstnanost mezičtvrtletně klesla o 0,2 %. Obecná míra nezaměstnanosti od počátku roku stagnovala mírně nad úrovní 2 % a její pokles, který probíhal ještě v roce 2018, se zastavil. Přetrvával však pokles počtu dlouhodobě nezaměstnaných.

Meziroční růst celkové zaměstnanosti (sezónně očištěno, %)

Slabý výkon průmyslu

Hrubá přidaná hodnota (HPH) se ve 3. čtvrtletí meziročně zvýšila o 2,4 %. Struktura meziroční dynamiky HPH se za poslední rok a půl výrazněji neměnila. Jen málo k růstu přispíval zpracovatelský průmysl (+1,0 %), který je dominantní ve skladbě českého hospodářství, dopadá na něj ale mimo jiné útlum zahraniční poptávky. Dařilo se spíš stavebnictví (+4,1 %), na kterém se projevuje pokračující investiční aktivita v oblasti infrastruktury i obydlí.

Meziroční růst HPH tak z většiny podporovala odvětví služeb. Nejvíce přispělo velké uskupení obchod, doprava, ubytování a pohostinství, kde HPH meziročně rostla o 2,9 %. Nadprůměrná dynamika se ve 3. čtvrtletí týkala také činností v oblasti nemovitostí (+3,0 %) a profesních, vědeckých, technických a administrativních činností (+4,3 %).

Oblast ICT dynamicky roste

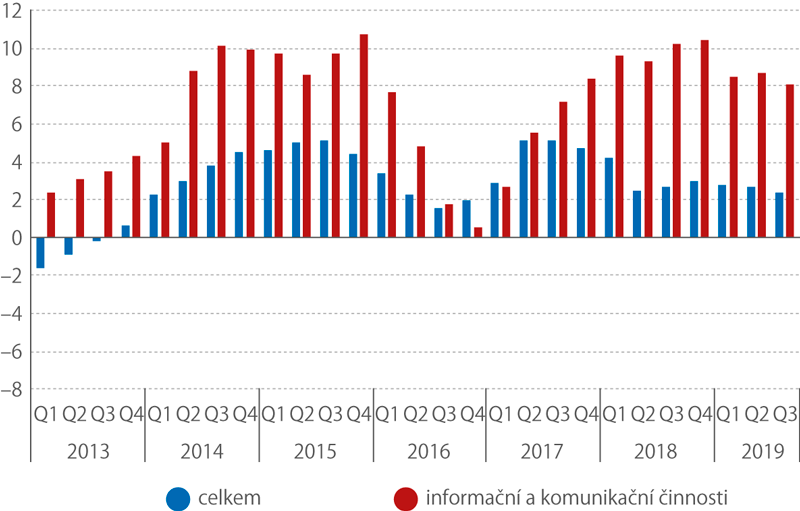

Všeobecnému zvolnění růstu odolávají informační a komunikační činnosti (ICT). Jejich HPH se ve 3. čtvrtletí 2019 meziročně navýšila o 8,1 %, přičemž současné období růstu začalo již v roce 2013, kdy ostatní odvětví ještě trpěla ekonomickým poklesem.

Sekce J – Informační a komunikační činnosti – klasifikace ekonomických činností NACE sdružuje různé oddíly, které pokrývají hospodářskou činnost související s poskytováním, vytvářením a přenosem informací.

Největší podíl na tvorbě HPH celé sekce mají v současnosti dva oddíly, a to činnosti v oblasti informačních technologií (IT) (v roce 2018 to bylo 46,1 % HPH), do kterých spadá programování, poradenství v oblasti informačních technologií, správa počítačového vybavení a ostatní činnosti v oblasti IT, a dále telekomunikační činnosti (23,9 %). Problematika zpracování dat, hostingu a webových portálů je pokryta oddílem informačních činností (9,7 %).

Do sekce patří také „tradiční“ poskytovatelé informací – vydavatelské činnosti (10,2 % HPH), tvorba programů a vysílání (5,9 %) a činnosti v oblasti filmů, videozáznamů a televizních programů, pořizování zvukových nahrávek a hudební vydavatelské činnosti (4,2 %).

Současná struktura HPH v sekci informačních a komunikačních činností je výsledkem dynamického vývoje posledních deseti let. Ještě v roce 2009 tvořil dnešní tahoun činnosti v oblasti IT jen 33,9 % HPH sekce a 41,0 % připadalo na telekomunikační činnosti. Přelomovým byl rok 2011, kdy si tyto dva oddíly své pozice vyměnily.

Meziroční reálný růst HPH (sezónně očištěno, %)

Ve srovnání s celkovým meziročním růstem HPH se informační a komunikační služby držely na nadprůměrné úrovni po většinu období od roku 2013. Ačkoli se propad v roce 2009 týkal i ICT, nebyl tak hluboký jako ve zbytku ekonomiky. Tento vývoj přispěl k posílení role ICT v ekonomice. V roce 2018 činil jejich podíl na celkové HPH 5,5 %. To sekci posouvá na úroveň stavebnictví, které v posledních deseti letech naopak prožívalo útlum. Popsaný vývoj v odvětví odráží všeobecný posun k digitalizaci společnosti. Firmy, které se IT zabývají, totiž v Česku nacházejí kvalifikovanou pracovní sílu. V roce 2018 bylo v ČR 206,4 tisíce ICT odborníků a podíl studentů ICT oborů na vysokých školách v roce 2017 patřil k evropskému nadprůměru.

Nadprůměrně rostla v posledních letech v ICT také celková zaměstnanost. Zatímco v roce 2008 pracovalo v ICT 126,7 tisíce osob, do roku 2008 se tento počet zvýšil o více než pětinu na 153,5 tisíce. Silný růst pokračoval i v roce 2019. I přesto je nedostatek pracovní síly stále zmiňován jako hlavní bariéra dalšího růstu v odvětví. ICT je odvětvím s druhou nejvyšší úrovní průměrné mzdy a v posledních třech letech došlo k posílení její meziroční dynamiky. V kumulaci za 1. až 3. čtvrtletí 2019 zde průměrný měsíční výdělek dosáhl 58 400 korun a meziročně se zvýšil o 5,5 %.