Ceny nemovitostí jsou zejména v posledních letech pečlivě sledovaným ukazatelem, protože právě propad na hypotečním trhu stál na začátku minulé hospodářské krize (2007–2009) a vlastní nemovitost se pro domácnosti stává jedním z pilířů zajištění do budoucnosti. Samotné financování je ale často řešeno úvěry, za které domácnosti pořizovaným bytem či domem ručí. Cena nemovitosti tak ovlivňuje nejen zatížení domácnosti při následném splácení, ale rovněž stabilitu bankovního sektoru, kde hypotéky tvoří podstatnou část portfolia.

Ceny nemovitostí se v krizi propadly

Index cen bytových nemovitostí (HPI) je v Evropské unii dostupný v časové řadě od roku 2005, takže zčásti zachycuje předkrizový vývoj před rokem 2008 (dataset není kompletní, všechny země EU začaly index dodávat až v roce 2010). V letech 2006 a 2007 vzrostl HPI v EU meziročně o 8,7 % a 8,8 %. Další rok již přinesl výrazné ekonomické zpomalení a přírůstek cen nemovitostí rovněž klesl na 0,6 %.

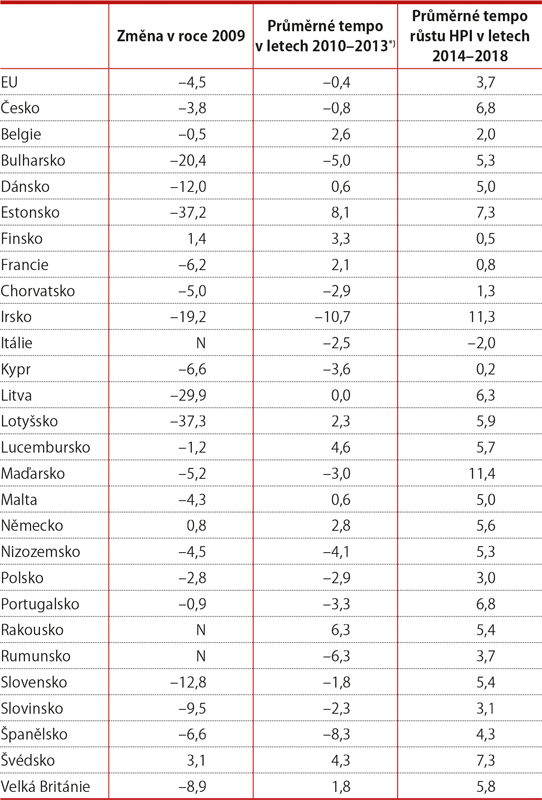

V roce 2009 pak v naprosté většině zemí EU došlo k propadu cen nemovitostí. HPI klesl celkově o 4,5 %. V tomto roce byl meziroční index poprvé dostupný i pro ČR – zaznamenali jsme snížení o 3,8 %. V následujícím pětiletém období docházelo jen k vlažnému růstu napříč všemi segmenty ekonomiky. Jednotlivé země se z krize dostávaly pomalu, u některých (včetně ČR) se dostavila tzv. sekundární recese a mnoho zemí zasáhlo také období velmi nízkého cenového růstu nebo problémy v bankovním sektoru. Průměrný roční přírůstek HPI mezi lety 2010 až 2013 v Evropské unii celkem dosahoval –0,4 %, a u většiny zemí tak docházelo spíše k poklesům.

Oživení hospodářského růstu přineslo i zrychlení růstu cen nemovitostí. V letech 2016–2018 vzrostl HPI v EU každý rok o 4,7 %. Údaje za celý rok 2019 v době zpracování tohoto textu nebyly dostupné, ale během 1. až 3. čtvrtletí stouply ceny oproti stejnému období roku 2018 o 4,1 %.

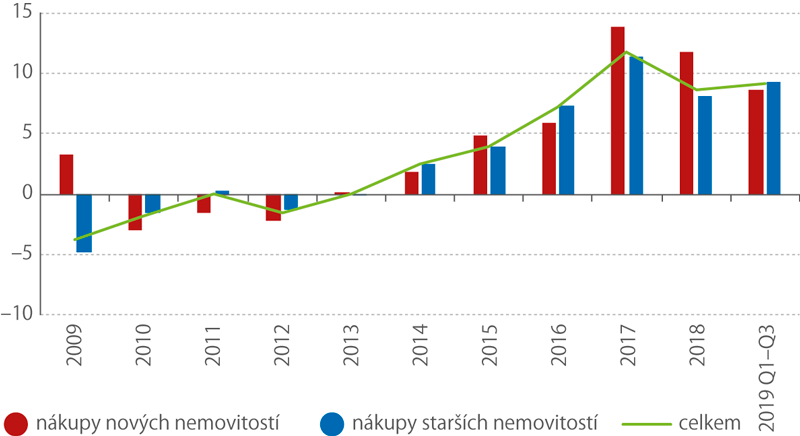

Meziroční růst indexu cen bytových nemovitostí v ČR (%)

Také v ČR šly ceny i výstavba dolů

Pokud se chceme podívat na vývoj cen nemovitostí v Česku před rokem 2008, můžeme použít souhrnný index cen nemovitostí. Ten se metodicky liší od HPI vydávaného Eurostatem, dynamika ale odpovídá silnému předkrizovému přehřátí trhu nemovitostí. Zrychlení je patrné již v roce 2005 (z 1,6 % v roce 2004 na 3,6 %). V roce 2006 vzrostl index již o 9,1 %, o rok později to bylo 18,1 % a rok 2008 přinesl ještě 12,5% přírůstek.

Po závratném předkrizovém nárůstu cen nemovitostí se v následujících letech HPI v Česku propadal (–3,8 %, –1,8 %, –1,5 % v letech 2009, 2010 a 2012) nebo stagnoval (v letech 2011 a 2013). Přispěla k tomu i sekundární recese, která se objevila v letech 2012 a 2013 a podlamovala domácí poptávku. S výjimkou roku 2010 klesaly investice do obydlí (hlavní investiční položka domácností). Naprostý útlum trhu dokládá i propad počtu zahájených bytů. V roce 2008 bylo zahájeno 43 531 bytů, v roce 2009 o 6,2 tisíce méně a v roce 2010 se číslo snížilo o dalších 9,2 tisíce. Pokles se zastavil až v roce 2013, kdy počet zahájených bytů dosáhl minima, které tehdy činilo 22,1 tisíce.

Meziroční růst indexu cen bytových nemovitostí (%)

Po krizi opět vzhůru

První pokrizový přírůstek HPI přišel až v roce 2014, a to o 2,5 %. Následně růst cen nemovitostí v Česku značně zrychlil. V roce 2015 se ceny zvedly o 4 % a v roce 2016 o 7,2 %. Vrcholu bylo dosaženo v roce 2017, kdy se HPI zvýšil o 11,7 %, ale ani pak tempo výrazněji nezpomalovalo. Přírůstek 8,1 % v roce 2018 sice zpomalení naznačoval, ale během loňského 1. až 3. čtvrtletí meziroční navýšení dosáhlo 9,2 %.

Jedním z důvodů zdražování nemovitostí byl přirozeně nárůst poptávky ze strany domácností, kterým se v reakci na příznivý ekonomický vývoj začaly zvyšovat příjmy. Po letech odkládání významných výdajů se tak lidé rozhodli najít si vlastní bydlení. Důležitou okolností byl rovněž výrazný pokles úrokových sazeb, které centrální banky snižovaly v reakci na předchozí recesi a velmi nízký růst cenové hladiny. To následně zlevnilo úvěrové financování, takže hypotéky se staly snáze dostupnými.

S poklesem úrokových sazeb souvisel i obrat poptávky investorů k nemovitostem. Byt totiž představoval lepší způsob uložení a zhodnocení finančních prostředků než například bankovní produkty. Přispěl k tomu také rozvoj sdílených služeb, který ve velkých městech umožňoval využít byty k výnosným krátkodobým pronájmům.

V souvislosti s rapidním zdražováním nemovitostí se mluví o nedostatku volných bytů. Přesnějším pojmenováním by ale byl nedostatek bytů v žádaných lokalitách. Ekonomické oživení posledních let totiž dále prohloubilo demografické změny ve struktuře osídlení. Podle údajů ČSÚ dlouhodobě získávají nejvíce obyvatel Středočeský kraj a Praha. Čisté saldo migrace zde pravidelně překračuje deset tisíc osob. Středočeský kraj je zároveň specifický nasáváním obyvatel z ostatních krajů. Nejsilnější čistý odliv obyvatel do jiných krajů zažívá Moravskoslezský kraj, výrazný je tento proces rovněž v případě Ústecka nebo Karlovarska. Tyto přesuny pak vyvíjejí tlak na novou výstavbu, ta ale z mnoha příčin nevzniká tak rychle, jak by bylo potřeba.

Ceny rostou rychleji než příjmy

Série vysokých meziročních nárůstů cen nemovitostí samozřejmě znamená, že kumulované navýšení za posledních několik let činí desítky procent. Konkrétně v Česku se index cen bytových nemovitostí od konce roku 2013 až do loňského 3. kvartálu navýšil o 52,8 %. Průměr EU za stejné období činil 25,9 %.

Tak velký nárůst cen nemovitostí překonal i v posledních letech silnou dynamiku mezd. Průměrná mzda v Česku se v období 2014–2019 zvýšila o 36,3 %. To vyvolává oprávněnou otázku, jestli jsou domácnosti schopné si vlastní nemovitost pořídit. Hypoteční financování bylo i díky poklesu sazeb poměrně přístupné až do roku 2017, kdy začala ČNB trh regulovat.

V období před uvedením omezení do praxe prudce narůstal počet nových úvěrových smluv. Podle údajů ČNB bylo ve 4. čtvrtletí 2016 uzavřeno 60 tisíc nových smluv a jejich hodnota dosáhla 137,4 mld. korun. V posledních třech letech je vidět setrvalý pokles počtu nových smluv i jejich hodnoty. Průměrná hodnota nových hypotečních smluv na pořízení bytové nemovitosti se ale zvýšila – na konci roku 2016 to bylo 1,5 milionu korun, k 31. prosinci loňského roku již 2 miliony.