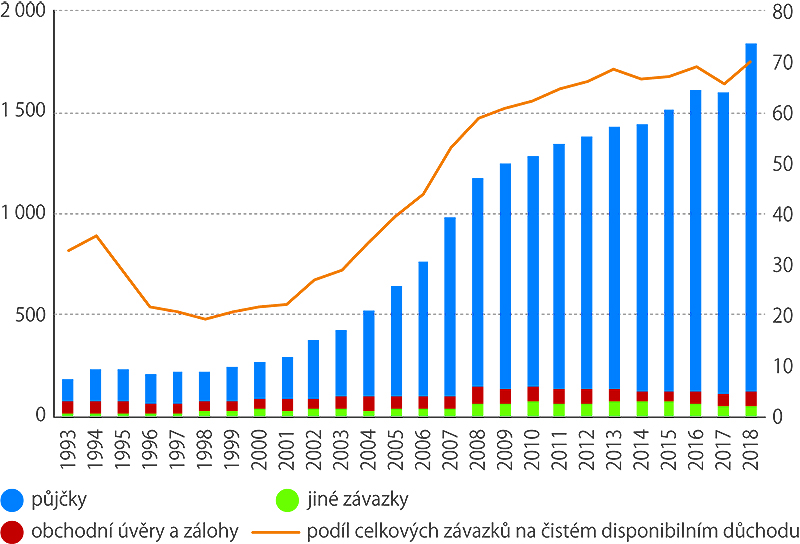

Ke konci roku 2018 činily celkové finanční závazky sektoru domácností v Česku 1 837,1 mld. Kč. Hlavní závazek ve finanční rozvaze domácností v současnosti představují půjčky. Jejich objem podle údajů národních účtů ke konci roku 2018 dosahoval 1 717,6 mld. Kč a dynamiku celkových finančních závazků v posledních 25 letech z naprosté většiny ovlivnily právě ony. Zbytek závazků domácností tvoří obchodní úvěry, zálohy a jiné závazky.

Nárůst v novém miléniu

Vývoj objemu půjček domácnostem úzce souvisí s rozvojem bankovního trhu v 90. letech. Možnosti úvěrového financování pro domácnosti tehdy brzdily vysoké úrokové sazby i nízká nabídka produktů pro drobné zájemce o úvěry. Podíl půjček na finančních závazcích domácností tak v roce 1993 činil 62,9 % a pod 70 % se držel až do roku 2002. Už v roce 2000 však začalo prudké navyšování a do konce roku 2018 dosáhl podíl půjček na finančních závazcích domácností 93,5 %. Tato hodnota je téměř totožná s průměrem EU, který byl v roce 2018 na úrovni 93,6 %. Přes 90 % dosahoval podíl ve většině zemí EU, nejmenší hodnoty byly zaznamenány v Litvě (78,5 %), Bulharsku (81,9 %) a Francii (84,3 %), naopak v Lucembursku (99,7 %), Německu (99,0 %) a Rakousku (98,8 %) se podíl blíží 100 %. Mezi zeměmi s podprůměrným podílem půjček na závazcích domácností mírně převažují ty, které do EU vstoupily po roce 2000.

Objem půjček domácnostem tedy začal okolo roku 2000 prudce narůstat. V letech 1999 až 2008 byly meziroční procentuální přírůstky vždy dvouciferné. K mimořádnému navýšení došlo v roce 2002 (38,9 %), to však lze spojit mimo jiné s povodněmi, které vyžadovaly rozsáhlou obnovu. Pětileté období 2004–2008, během něhož zažívala česká ekonomika silný růst a s ním související výrazné navyšování příjmů domácností, přineslo další prudký rozvoj úvěrového financování (v uvedeném období dosáhly jednotlivé roční přírůstky 32,5 %, 26,8 %, 23,9 %, 32,9 % a 16,6 %).

Celkem se objem půjček ve finančních závazcích domácností v letech 1999 až 2008 zešestinásobil (ze 147,3 mld. Kč ke konci roku 1998 na 1 032,4 mld. Kč na konci roku 2008). Po roce 2008 růst objemu půjček znatelně zpomalil. Ekonomická krize totiž výrazně utlumila zvyšování příjmů domácností i jejich ochotu se zadlužovat. Ani poslední roky ekonomické konjunktury nevedly k tak prudkému navyšování objemu půjček jako v období po roce 2000, i když se dynamika opět zvýšila. To je ale vzhledem k celkovému objemu půjček logické – ačkoli jsou relativní přírůstky mírnější, absolutní nárůsty v posledních letech jsou srovnatelné s předkrizovým obdobím.

Závazky sektoru domácností (mld. Kč) a jejich podíl na čistém disponibilním důchodu (%, pravá osa)

Domácnosti dluží dvě třetiny ročního příjmu

Samotná výše objemu závazků domácností nedává jasný obraz o tom, jak velkou zátěží pro české domácnosti jsou. To může přiblížit např. porovnání objemu závazků s finančními aktivy, jimiž jsou v případě domácností zejména oběživo a vklady, menší část aktiv tvoří účasti a podíly v investičních fondech.

Vůči finančním aktivům domácností byl objem závazků ke konci roku 2018 přibližně třetinový (30,4 %), přičemž se na této úrovni držel už od roku 2007. Ve srovnání s průměrem EU byl podíl finančních závazků a aktiv v ČR v roce 2018 mírně vyšší (průměr EU činil 29,8 %), v předchozích letech si ale byla obě čísla velmi blízká. Většina zemí EU (celkem 15) se z pohledu podílu závazků na aktivech pohybovala v rozmezí 25 až 35 %. Nejméně to bylo v Maďarsku (16,5 %), více než poloviční podíl zaznamenali ve Finsku (57,2 %) a na Kypru (51,0 %). Jednu z nejvyšších hodnot mělo také Slovensko (47,6 %).

Podíl závazků českých domácností na jejich čistém disponibilním důchodu (veškeré příjmy očištěné o výdaje na tvorbu hrubého kapitálu) ke konci roku 2018 dosahoval 70,2 %. Úroveň tohoto ukazatele už se mezi jednotlivými zeměmi EU značně liší. Zatímco v Rumunsku je podíl závazků na disponibilním příjmu méně než třetinový (30,1 %), závazky domácností v Dánsku a Nizozemsku překračují celkové disponibilní příjmy více než dvojnásobně (287,2 % v Dánsku a 238,2 % v Nizozemsku). Podle dostupných údajů přesahovaly v roce 2018 závazky domácností jejich čistý disponibilní příjem celkem ve dvanácti unijních zemích.

Ačkoli se tato čísla zdají na první pohled děsivá, podíl finančních závazků a pohledávek ukazuje, že finanční rozvaha domácností v těchto zemích je stále poměrně zdravá. Jasná dělicí čára v tomto ohledu stojí mezi postkomunistickými zeměmi a „starými“ členy. Nižší úroveň příjmů, méně rozvinutý kapitálový trh a konzervativnější přístup domácností k investičním nástrojům vede také k nižšímu objemu aktiv i pasiv ve finanční rozvaze.

Celkové zadlužení domácností (mld. Kč)

Celkové zadlužení domácností dlouhodobě roste. Hlavním účelem pořízení úvěru je bydlení, které ve skladbě dluhu zcela převažuje.Zlepšila se i schopnost splácet

Z dostupných údajů vyplývá, že nárůst půjček byl dán zejména těmi s dlouhodobou splatností (více než 1 rok). Bližší informace o struktuře úvěrů poskytnutých domácnostem přinášejí údaje České národní banky. V časových řadách je dostupný i rok 2019. Metodicky se údaje ČNB od národních účtů sice liší, řádově ale celková zadluženost nebo objem úvěrů poskytnutých domácnostem souhlasí s údaji zachycenými v národním účetnictví.

Podle údajů ČNB dosahoval objem úvěrů poskytnutých domácnostem na konci loňského roku 1 745,0 mld. Kč a představoval 50,6 % z celkového objemu poskytnutých úvěrů. Hranici 50 % tento podíl překročil loni poprvé. Údaje o složení úvěrů jsou dostupné v časové řadě od roku 1993 a dokládají obtíže, kterým domácnosti čelily, pokud měly o úvěrové financování zájem. V 90. letech přijímaly domácnosti jen málo přes 10 % z celkového objemu poskytnutých půjček. Zejména v první polovině 90. let více než polovinu z nich tvořily úvěry pro živnosti, které jsou do sektoru domácností rovněž zařazeny. Půjčky na soukromou spotřebu tak byly velmi málo dostupné.

Celková zadluženost domácností ke konci roku 2019 podle údajů ČNB činila 1 815,9 mld. Kč. Údaje o zadluženosti jsou dostupné od roku 2005. Je zde tedy částečně zachycen prudký nárůst zadluženosti před krizí v roce 2009. Údaje rovněž poskytují náhled na důvody zadlužení. Ke konci roku 2019 tvořily většinu zadlužení domácností úvěry související s bydlením. Bylo to 73,4 % z celkového zadlužení a podíl rostl po celou dobu, kdy byla časová řada dostupná. V roce 2005 představovaly úvěry na bydlení 54,1 % z celkového zadlužení. Řada ale začíná uprostřed období, kdy právě úvěrů na bydlení rekordně přibývalo (v letech 2006 i 2007 došlo meziročně k třetinovému nárůstu). Následující recese tempo značně zbrzdila. Nové zrychlení, které trvalo až do loňska, přinesl rok 2015. Loni přírůstek zadlužení na bydlení zpomalil na 6,6 %. Ani v předchozích letech se ale tempo zdaleka nepřibližovalo tomu před rokem 2009.

Poslední léta spojená s příznivým ekonomickým vývojem značně zlepšila i schopnost domácností úvěry splácet. Podíl nevýkonných úvěrů poskytnutých domácnostem ke konci roku 2019 klesl na 1,66 %, nejméně v celé dostupné časové řadě (od roku 2002). Schopnost splácet úvěry na bydlení je u domácností podstatně vyšší než v případě úvěrů na spotřebu. Zatímco nevýkonných úvěrů na bydlení bylo na konci roku 2019 1,17 %, těch spotřebních bylo 3,99 %.