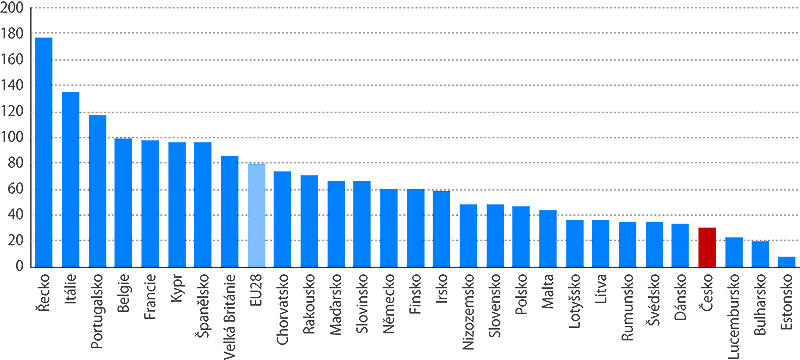

V posledních letech se poměr dluhu sektoru vládních institucí k hrubému domácímu produktu v České republice pohyboval na čtvrté nejnižší úrovni v Evropské unii. S necelými 31 % míry zadluženosti v roce 2019 se Česko nacházelo hned za Estonskem (8 %), Bulharskem (20 %) a Lucemburskem (22 %). Úroveň zadluženosti sektoru vládních institucí u nás tak byla jen mírně nad polovinou tzv. maastrichtského kritéria, které stanoví, že konsolidovaný dluh členských států by neměl přesáhnout 60 % hrubého domácího produktu. Zhruba polovina členských států EU přitom tuto hranici přesahuje. Např. míra zadlužení vládních institucí Řecka, Itálie, Portugalska, Belgie, Francie, Kypru a Španělska se pohybuje buď v blízkosti 100 % HDP, nebo i výrazně výš (Řecko 177 %, Itálie 135 %, Portugalsko 118 %). Naopak státy střední a východní Evropy, které přistoupily ke společenství v roce 2004 či později, mají míru zadluženosti většinou o dost nižší.

V Česku se míra zadluženosti snižovala

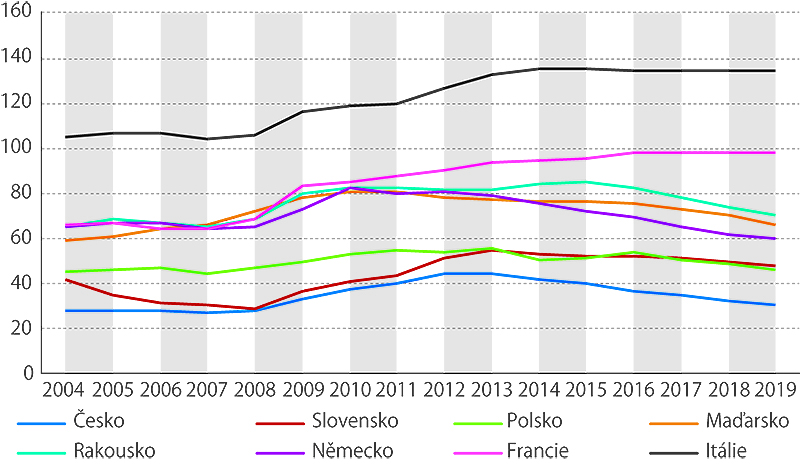

Také z hlediska vývoje míry zadluženosti v posledních letech patří Česká republika k relativně úspěšným zemím. Od roku 2013, kdy podíl dluhu vládních institucí k HDP dosáhl svého dosavadního maxima 45 % HDP, se tento ukazatel postupně snižoval až na 31 % HDP v roce 2019. Ještě níže se však míra zadluženosti vládních institucí pohybovala před globální ekonomickou recesí. V roce 2008 jsme např. zaznamenali podíl dluhu v úrovni 28 % HDP. Z toho je zřejmá závislost vývoje dluhu sektoru vládních institucí na fázi ekonomického cyklu, která hraje zásadní roli ve všech státech. V době hospodářské recese čelí vládní instituce poklesu daňových příjmů i vybraného pojistného v souvislosti s poklesem zaměstnanosti a nižší ekonomickou aktivitou. Současně naopak rostou vládní výdaje v důsledku vyšší nezaměstnanosti a vládních stimulů ekonomiky.

Naproti tomu v době ekonomického růstu, zvyšování zaměstnanosti, mezd a zisků podniků příjmy vládních institucí rostou a potřeba dluhového financování klesá, což se projevilo ve většině zemí EU zejména v posledních pěti letech. K poměrně velkému snížení relativní míry zadluženosti po roce 2015 došlo např. v Německu, Rakousku a Maďarsku, o něco méně klesl sledovaný ukazatel na Slovensku a v Polsku. Ve všech uvedených zemích, stejně jako v Česku, byl pokles zadluženosti doprovázen příznivým ekonomickým vývojem.

Státům s méně příznivým vývojem HDP se ale v posledních letech snížení míry zadluženosti vládních institucí dosáhnout nedařilo, případně v nich došlo k poklesu pouze zanedbatelnému. Stagnaci relativní výše zadluženosti vládních institucí tak zaznamenali zejména v Itálii, Řecku, Španělsku a Francii.

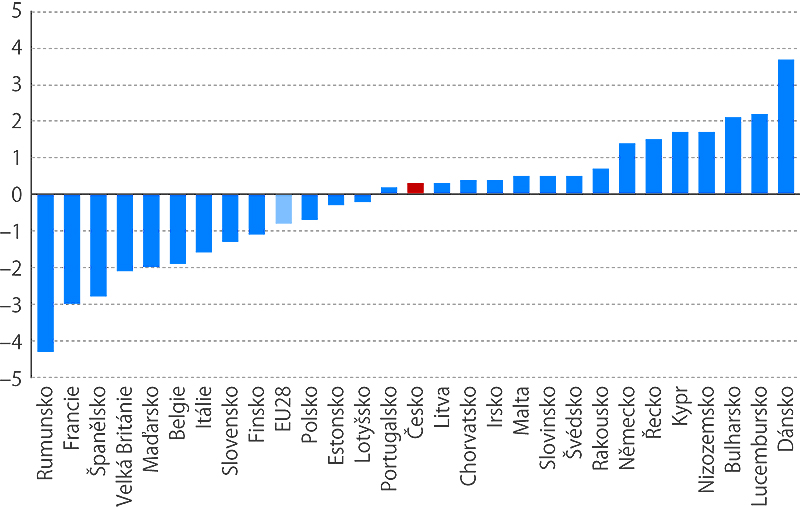

Většina států EU vykázala loni přebytek

Celkem 16 z 28 členských států EU vykázalo za loňský rok přebytek hospodaření sektoru vládních institucí. Česká republika se s přebytkem 0,3 % HDP řadila v tomto směru k průměru a mezi členskými zeměmi zaujala patnácté místo. Nejvyšších přebytků v poměru k HDP dosáhly Dánsko (3,7 %), Lucembursko (2,2 %) a Bulharsko (2,1 %). Naproti tomu největší schodky hospodaření vykázaly Rumunsko (–4,3 %), Francie (–3,0 %) a Španělsko (–2,8 %). S výjimkou Rumunska tak všechny členské státy v roce 2019 splnily podmínku tzv. maastrichtského kritéria přípustné úrovně deficitu hospodaření sektoru vládních institucí, který nesmí být větší než tři procenta HDP.

Vývoj zadluženosti sektoru vládních institucí vybraných zemí EU, 2004–2019 (% HDP)

Daňové zatížení je v ČR v rámci EU podprůměrné

Z hlediska daňového zatížení vyjádřeného jako poměr daňových příjmů a vybraných sociálních příspěvků k HDP patří Česká republika k podprůměrným zemím. V roce 2018 činil tento poměr 36,2 %, zatímco průměr EU byl 40,3 %. Nejvyššího daňového zatížení dosahují Francie (48,4 %), Belgie (47,2 %), Dánsko (45,3 %) a Švédsko (44,4 %). Naopak zeměmi s nejnižším daňovým zatížením jsou Irsko (23,0 %), Rumunsko (27,1 %), Bulharsko (29,9 %) a Litva (30,5 %).

Z hlediska struktury daňových příjmů ve srovnání s průměrem EU vykazuje Česko v poměru k HDP vyšší podíl vybraných sociálních příspěvků (pojistného), a sice 15,6 % oproti 13,3 % v EU. Vyšší jsou u nás rovněž příjmy z daně z přidané hodnoty (7,7 % oproti 7,1 % v EU). Naproti tomu výrazně méně než průměr EU u nás tvoří příjmy z důchodových daní (8,0 % oproti 13,2 % v EU) a z ostatních daní z výroby (0,7 % oproti 2,3 % v EU).

Struktura výdajů v evropském kontextu

Z pohledu zaměření výdajů vládních institucí se v České republice oproti průměru EU v poměru k HDP více vydává např. v oblasti dopravy (3,5 % oproti 2,0 % v EU), zdraví (7,6 % oproti 7,1 % v EU) a na veřejný pořádek a bezpečnost (1,9 % oproti 1,7 % v EU). Naopak méně vydávají české vládní instituce na sociální ochranu (12,0 % oproti 18,6 % v EU), v níž se nejvíce promítá nižší podíl výdajů v kategorii stáří (7,4 % oproti 10,1 % v EU) a nezaměstnanosti (0,1 % oproti 1,2 % v EU). Relativně méně vydávají české vládní instituce také na transakce v oblasti vládního dluhu (0,8 % oproti 1,9 % v EU) a na obranu (0,9 % oproti 1,3 % v EU). Výdaje v oblasti ochrany životního prostředí a v oblasti vzdělávání odpovídají v ČR v relativním vyjádření přibližně průměru EU.

Saldo hospodaření sektoru vládních institucí v zemích EU, 2019 (% HDP)