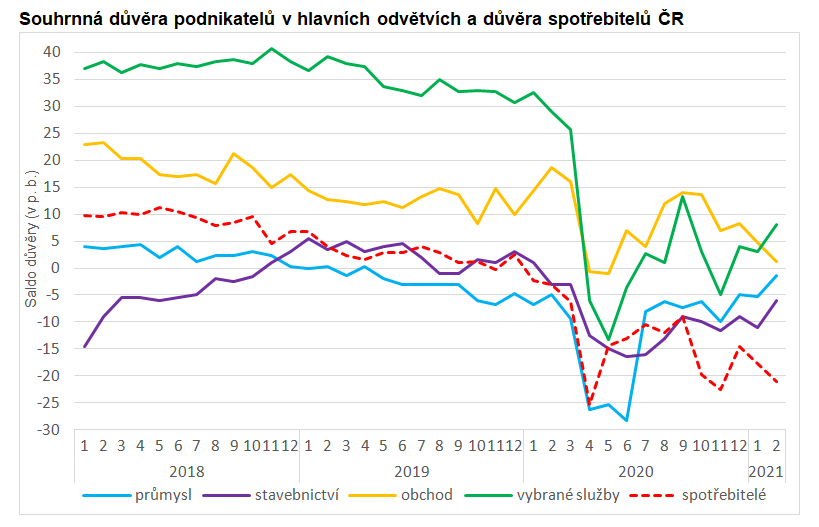

Souhrnný indikátor důvěry v únoru meziměsíčně vzrostl a kompenzoval tak lednový pokles. Únorové oživení bylo taženo větším optimismem podnikatelů, jejichž důvěra v ekonomiku byla nejvyšší od loňského března. Zlepšení hlásila v únoru všechna hlavní odvětví, vyjma obchodu. Šetření probíhající od 1. do 17. února spadalo do období dále se zhoršující epidemické situace doprovázené přetrvávajícím citelnějším omezením nákupních možností obyvatelstva i volnočasových aktivit.

Důvěra v průmyslu oproti lednu 2020 vzrostla na nejvyšší úroveň od jara 2019. Negativní náhled podniků na současnou poptávku oslabil. Ta však v posledních čtvrtletích stále zůstává hlavní růstovou bariérou. Zlepšila se očekávání výrobní činnosti – v příštích třech měsících vyhlížela růst výroby více než pětina podniků. Ty nahlížely na celkovou ekonomickou situaci v nadcházejících třech i šesti měsících nadále mírně optimisticky. Přestože pokles zaměstnanosti v průmyslu se během loňského roku prohluboval, vyhlídky na první třetinu letošního roku se již stabilizovaly. Podíl podniků očekávajících redukci počtu zaměstnanců poklesl na úroveň před pandemickou krizí. Zvyšování své zaměstnanosti očekávala šestina podniků, nejvíce od května 2019.

I ve stavebnictví důvěra meziměsíčně vzrostla a dosáhla jedenáctiměsíčního maxima. Podniky zlepšily své výhledy v oblasti zaměstnanosti a v příštích třech měsících rovněž očekávaly růst stavební činnosti. Výrazně negativní hodnocení současné poptávky se ale příliš nezměnilo. Ta představovala hlavní bariéru růstu pro bezmála čtvrtinu podniků. Celkovou ekonomickou situaci v příštích měsících hodnotily stavební podniky mnohem méně optimisticky než ty průmyslové.

Důvěra v obchodě se opět snížila a přiblížila se k nejnižším hodnotám z loňského roku. Stav zásob zboží na skladech se dále zvyšoval. S tím souvisel klesající optimismus vývoje celkové ekonomické situace v nejbližších třech měsících. Dlouhodobější výhledy (na šest měsíců) však zůstávají relativně stabilní a příznivé.

Důvěra ve službách meziměsíčně naopak posílila a byla nejvyšší od loňského září. K meziměsíčnímu posunu přispěly zejména podniky ve finančnictví a telekomunikacích. Projevilo se i zlepšení v dopravě a skladování (ve vazbě na pozitivní vývoj v průmyslu). Celkově podniky ve službách zlepšily hodnocení své současné ekonomické situace a negativní náhled na aktuální poptávku snížily. Takřka třetina podniků redukovala v posledním čtvrtletí stavy zaměstnanců, obdobný podíl firem totéž plánuje i v následujících třech měsících. Situace v jednotlivých odvětvích služeb zůstává výrazně diferencovaná.

Negativní saldo spotřebitelské důvěry se druhý měsíc v řadě prohlubovalo. Přiblížilo se tak k nejnižším loňským hodnotám (z dubna a listopadu). Obdobně jako na počátku roku došlo v únoru ke zhoršení v širokém spektru sledovaných otázek. Lidé se více obávali zhoršení celkové ekonomické situace v letošním roce, stejně jako i vlastní finanční situace. Dále posílily již dříve vysoké obavy z růstu cen i nezaměstnanosti. Míra registrované nezaměstnanosti vystoupala v lednu na 4,3 %, tedy téměř na čtyřleté maximum. Počet domácností očekávajících schopnost uspořit letos část finančních prostředků dále klesal.

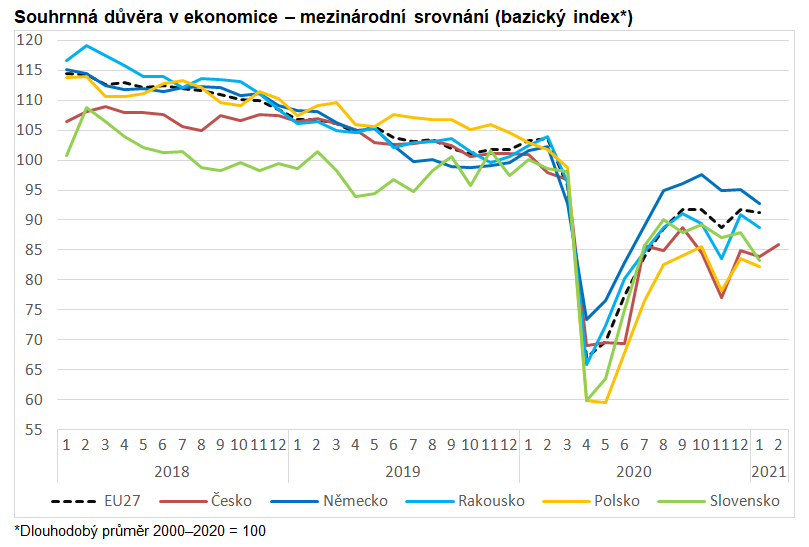

Souhrnný indikátor důvěry se v zemích EU po větším oživení na konci loňského roku během ledna 2020 mírně snížil. K meziměsíčnímu poklesu přispěl zejména nepříznivý vývoj v obchodu a dalších službách, snížila se i důvěra spotřebitelů. Důvěra v průmyslu naopak dále rostla a dostala se na předpandemickou úroveň. Ze středoevropského regionu klesla důvěra nejvíce na Slovensku, naopak v Maďarsku vzrostla druhý měsíc v řadě. Ve srovnání s únorem 2020 byla letošní souhrnná důvěra v rámci EU vyšší jen ve Švédsku, Finsku a Lucembursku. Nejcitelnější propad registrovaly Kypr, Řecko a Chorvatsko.