Vývoj cen bytových nemovitostí v různých evropských zemích odráží konkrétní ekonomickou situaci.

Pohyb cenové hladiny nemovitostí vytváří dlouhé, mnohaleté vlny. Ty souvisejí do značné míry s ekonomickými cykly, závislost ale není zcela jednoznačná. V Evropě, která je ekonomicky velmi integrovaná, jsou pohyby cen nemovitostí v jednotlivých zemích z dlouhodobého pohledu obvykle podobné. Na druhé straně však ukazují i na jistou rozfázovanost cyklů jednotlivých ekonomik, ba dokonce lze pozorovat určitou divergenci v poslední dekádě, která nastala v důsledku ještě nezahojené dluhové krize v eurozóně.

Index HPI

Cenový vývoj nemovitostí lze v Evropě nejlépe porovnávat pomocí mezinárodně srovnatelného House Price Indexu (HPI), což je syntetický cenový index bytů, rodinných domů a souvisejících pozemků. Měří celkové nákupy domácností jak nových, tak starších (již dříve obývaných) nemovitostí, a to nezávisle na jejich konečném využití (vlastní bydlení či jiná funkce). Dominantní část transakcí tvoří prodeje mezi domácnostmi navzájem. To je důvodem, proč tento cenový index nemůže být zahrnut do indexu spotřebitelských cen, který ze své definice pokrývá jen nákupy domácností od jiných sektorů. Přesto je HPI velmi významným doplňkem při širším pohledu na měření inflace.

HPI je ve všech zemích EU dostupný od roku 2010. Výjimkou je Řecko, kde nejsou k dispozici data od statistického úřadu, ale namísto nich poskytuje Eurostatu odhady řecká centrální banka. Mnohé země vykazují HPI již od roku 2005, Česko od roku 2008. Srovnatelná data dodávají také Norsko, Turecko a dokonce Island.

Cenové dno po roce 2010

Absence srovnatelných dat z první dekády neumožňuje provést obecnější analýzu, přestože toto období je z hlediska cen nemovitostí velmi zajímavé. V mnoha zemích Evropy včetně Česka totiž nastal prudký růst cen bytů a rodinných domů. Pak ale přišla americká krize trhu s hypotékami, která nakonec přerostla ve světovou finanční krizi, a cenový růst nemovitostí se v jejím důsledku ve všech evropských zemích zastavil. V mnoha z nich došlo k velkým cenovým propadům. Pod tlakem evropských regulatorních orgánů sice statistické instituce urychlily vývoj HPI, příslušné statistiky však už leckdy nestačily zachytit to nejzajímavější.

Nejznámějším případem té doby bylo patrně Španělsko. Prudký růst cen se tam zastavil již ve 3. kvartále 2007 a poté cenová bublina začala splaskávat. Do roku 2010 byly ceny o 11 % nižší. V důsledku dluhové krize, která Španělsko postihla, však pokles pokračoval až do začátku roku 2014, kdy ceny dosahovaly v průměru jen 63 % předchozího vrcholu.

Ještě dramatičtější příběh zaznamenalo Irsko. Z vrcholu ve 2. kvartále 2007 spadly ceny do roku 2010 o celých 35 % a dna bylo dosaženo začátkem roku 2013, kdy se ceny nacházely na pouhých 46 % úrovně dosažené necelých šest let předtím.

Ekonomové rovněž s obavami sledovali pokles cen na velmi významném trhu ve Spojeném království. Zde „naštěstí“ ceny poklesly od 3. kvartálu 2007 do roku 2010 jen o 10 % a následně nějakou dobu stagnovaly.

Malé země jsou na výkyvy cen nemovitostí zřejmě mnohem náchylnější. Důkazem jsou všechny tři pobaltské státy. Z vrcholů v průběhu let 2007 či 2008 tam spadly ceny do roku 2010 o desítky procent. V Litvě to bylo o 37 %, v Estonsku o 42 % a v Lotyšsku, jehož ekonomika se po neúměrném předchozím přehřátí zmítala v těžké krizi, spadly ceny bytových nemovitostí dokonce o 49 %. Ve všech třech zemích pak nastala dlouhodobá cenová stagnace.

Nejméně známý je propad cen na jih a východ od nás – na Slovensku, v Maďarsku a v balkánských zemích. HPI však není k dispozici pro všechny země, zejména chybí pro Řecko. Cenový růst se v těchto zemích většinou zastavil s malým zpožděním za většinou Evropy, pokles však trval poměrně dlouho. V Maďarsku, Chorvatsku, Slovinsku a Bulharsku se růst cen obrátil v pokles ve 3. kvartále 2008. O Rumunsku máme data až od prvního kvartálu 2009, následně ale již ceny také klesaly. Pokles se zastavil v Maďarsku koncem roku 2013 na 82 % předchozího maxima, v Chorvatsku až během roku 2015 na 78 %, ve Slovinsku o rok dříve na 74 %. V roce 2014 dosáhlo dna také Rumunsko na úrovni 72 % prvních známých výsledků ze začátku roku 2009. Nejdramatičtější pokles zaznamenalo Bulharsko, kde se ve 3. kvartále 2013 ceny zastavily na pouhých 62 % úrovně z roku 2008. Slovenský pokles byl kratší a skončil již koncem roku 2012 na 76 % předchozího vrcholu. Pro všechny uvedené země je společný předchozí dramatický růst cen související se vstupem do EU a také jistý podíl zahraničních investorů na lukrativním trhu s nízkými cenami. Po finanční krizi se pak přehřátý nemovitostní trh vzpamatovával po dlouhou dobu.

Jeden z nejdéle se vlekoucích poklesů cen zaznamenal Kypr. Ceny zde byly na vrcholu ve 2. kvartálu 2008 a pak po téměř osmi letech propadání skončily o 25 % níže. Velkou měrou k tomu přispěl jeden z pozdějších důsledků finanční krize – kyperská bankovní krize v letech 2012–2013. Nemalé poklesy byly zaznamenány také v Portugalsku, Nizozemsku a Dánsku. Mírně prošly nemovitostní krizí Francie, Belgie a zejména Německo, nejmenší dopad měla ve skandinávských zemích – Norsku, Švédsku a Finsku, kde se do té doby svižný růst cen jen mírně pozastavil.

Nesymetrický růst

Rok 2010 byl jakýmsi mezníkem, po kterém se nemovitostní trh v mnoha zemích začal postupně zotavovat. V následující dekádě, tedy do roku 2020, přešel cenový pokles postupně v růst ve všech zemích, za které jsou data HPI k dispozici. Za průměr EU27 bylo cenového dna dosaženo v posledním čtvrtletí 2013. Zvláště v posledních letech pak došlo opět k obecnému vzedmutí cen nemovitostí.

Vývoj v Evropě však zdaleka není symetrický. Z rozdílů mezi zeměmi v rychlosti zotavení a následné intenzitě růstu cen lze vidět do značné míry i jistou ekonomickou divergenci, jak ji ukazují i jiné makroekonomické ukazatele. Vedle tradičního historického ekonomického dělení Evropy na západ a východ se po roce 2010 projevuje také dělení na sever a jih.

Pomyslnou hranici lze vést na jih od zemí Beneluxu, Německa, Rakouska a Maďarska. (Data za Švýcarsko nejsou k dispozici, ekonomicky tato země patří k pomyslnému „severu“ Evropy.) Výjimkou v dělení je Finsko, které si prošlo specifickou krizí v letech 2012–2014, ale jeho ceny jsou nyní na historických maximech. Na jižní straně od „hranice“ si vede zdánlivě lépe trh v Bulharsku, avšak jeho růst cen vychází z velmi nízkého základu a cenová hladina v roce 2020 ještě ani nedosáhla úrovně roku 2008. Jedinou skutečnou výjimkou v růstu cen nemovitostí na „jihu“ je tak momentálně Portugalsko.

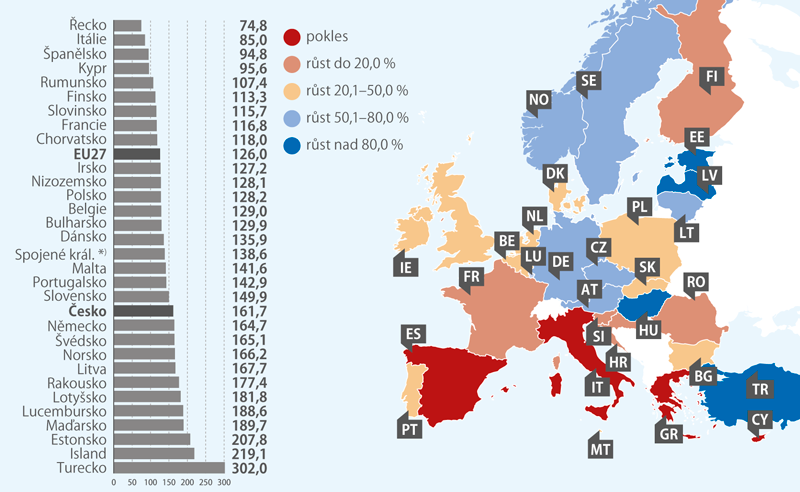

HPI v roce 2020 v evropských zemích (2010 = 100)

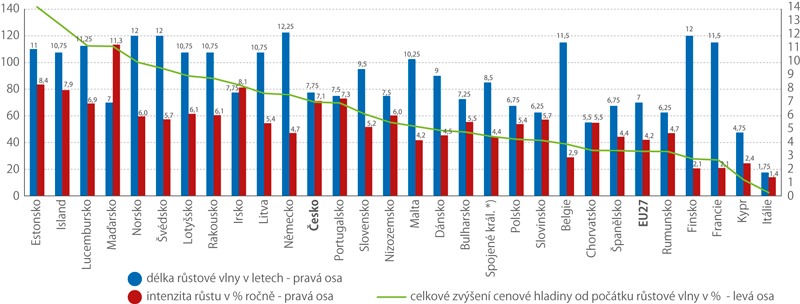

Délka a intenzita poslední vlny růstu HPI (do konce roku 2020)

Alternativní pohledy

Na první pohled je evidentní, že růst cen nemovitostí je v jednotlivých zemích velmi rozdílný a většinou přesahuje, a to i velmi intenzivně, růst spotřebitelské inflace. Mezi extrémy, kde růst cen nemovitostí přesáhl růst spotřebitelských cen velmi významně, patří poněkud nepřekvapivě malé země Lucembursko, Island, Lotyšsko a Estonsko. V nich je tzv. reálný HPI, tedy HPI dělený spotřebitelskou inflací (HICP), mezi lety 2010 a 2020 větší než 150 %. Ze středně velkých zemí se této hranici přiblížilo Maďarsko. Na opačném konci spektra najdeme Řecko a Itálii, kde se ceny nemovitostí v roce 2020 nejenže nedostaly ani na úroveň roku 2010, ale reálný HPI dosáhl úrovně jen asi kolem 75 %.

Reálný HPI abstrahuje od celkového zvyšování cen pro domácnosti. V mnoha zemích, kde je měnou euro, jsou spotřebitelské inflace spíše nízké, a tudíž rozdíly mezi nimi měřené jak HPI, tak reálným HPI zůstávají víceméně stejné. Ale nemusí tomu tak být vždy, a to zejména u zemí s vlastní měnou. Ukázkovým příkladem je Turecko. Ceny bytových nemovitostí se tam v poslední dekádě dle HPI ztrojnásobily, když roční index mezi lety 2010 a 2020 dosáhl 302 %. Ovšem i spotřebitelská inflace razantně rostla a HICP ve stejném období dosáhl indexu 263 %. Tudíž reálný HPI nabyl hodnoty pouhých 116 %, a Turecko se tak „propadá“ z pomyslné první příčky mezi uvedenými 31 zeměmi až na 19. místo. Z tohoto úhlu je tedy třeba mírně korigovat také náš pohled na vysoký růst cen nemovitostí například v Maďarsku (zde HPI = 190 %, HICP = 126 %, reálný HPI je tedy jen 150 %), v Estonsku či na Islandu.

Další alternativní možností, jak pohlížet na rozdílnost HPI mezi zeměmi, je jejich kurzový přepočet, který z dlouhodobého pohledu souvisí s rozdílnými inflacemi. Jako exemplární ukázka může opět sloužit Turecko. Turecká lira se mezi lety 2010 a 2020 propadla vůči euru na čtvrtinovou hodnotu. Jestliže se tedy ceny nemovitostí zvedly v lirách na trojnásobek, vyjádřeno v eurech se jejich hodnota snížila na cca 75 %. Tedy téměř přesně na stejnou hodnotu, kam se dostal „nejvíce zaostávající“ nemovitostní trh v sousedním Řecku. Jen pro doplnění uveďme, že takováto kurzová korekce HPI by nejvíce „postihla“ Norsko, kde místní koruna oslabila během uvedených 10 let o cca 25 %, a Maďarsko s poklesem forintu o cca 22 % vůči euru.

Jak bylo řečeno v úvodu, vývoj cen nemovitostí v Evropě je dlouhodobě v lecčems podobný, a přesto různorodý. Pro srovnání nedávných trendů snad nejlépe poslouží srovnání délky a intenzity poslední vlny růstu HPI až do roku 2020 (viz graf). Základem takto vytvořeného indexu je u každé země čtvrtletí, ve kterém nastalo poslední minimum, od něhož začaly ceny nemovitostí soustavně růst (krátkodobé výchylky od soustavného růstu do cca 1 % jsou zanedbány). Celkový nárůst poslední vlny byl potom rozložen na dva faktory – délku trvání růstu HPI v letech a intenzitu vyjádřenou průměrným ročním procentním přírůstkem indexu. Faktor intenzity růstu je však nutno, jak bylo uvedeno výše, chápat i s ohledem na místní inflační prostředí. Výmluvnější statistikou je v daném případě délka trvání růstového období.

Pohled na graf asi nejlépe vystihuje ono dělení na „různé“ Evropy. Také se zde zcela jasně ukazuje, že Česko se růstem svého nemovitostního trhu nachází v průměru. V posledních letech se meziroční růst českého HPI sice několikrát dostal mezi nejvyšší hodnoty v Evropě, ovšem růstová vlna je jen průměrně dlouhá a v potaz je třeba vzít také prostředí mírně vyšší spotřebitelské inflace vůči eurozóně. Za významnější je možno považovat dlouhodobé a stabilní růsty cen nemovitostí v Německu, Rakousku, Švédsku či dokonce v Lucembursku.

Srovnání HPI a reálného HPI v roce 2020 (2010 = 100)

Článek si můžete přečíst také v časopisu Statistika&My.