Jak makroekonomické trendy ovlivňují ekonomické postavení různých skupin domácností.

Při měření kvality života ve společnosti je stále primárně sledován ukazatel hrubého domácího produktu (HDP). Tento makroagregát a jeho vývoj v čase ale nereflektuje rozdíly v ekonomickém postavení různých skupin domácností. Jako příklad lze uvést reálný nárůst příjmů domácností v době ekonomické prosperity, který se ale může týkat pouze malé části populace, zatímco většina populace nezaznamená jakékoliv navýšení příjmů, nebo dokonce trpí ztrátou příjmů. V posledních letech proto ve společnosti narůstá zájem o ukazatele ekonomického blahobytu domácností, které umožňují sledovat rozdíly mezi jednotlivými skupinami domácností.

Snaha překročit HDP

Systém národních účtů obsahuje další významné ukazatele měření ekonomické prosperity domácností. Jsou jimi disponibilní důchod, výdaje na konečnou spotřebu a úspory domácností.

Distribuce disponibilního důchodu, spotřeby a úspor v národních účtech je příležitostí prezentovat za skupiny domácností výsledky, které jsou konzistentní s ostatními makroekonomickými agregáty. Na základě výsledků distribuce můžeme sledovat ekonomické chování různých skupin domácností v závislosti na makroekonomických trendech a měřit nerovnosti v jejich ekonomické situaci. Dále lze ilustrovat dopad sociální politiky a zatížení daňového systému na ekonomický blahobyt různých skupin domácností.

Měření distribuce příjmů a spotřeby a redistribuce prostřednictvím daňového systému a sociálních transferů u domácností je klíčové pro utváření hospodářských a sociálních politik.

Nejvyšší míru přesnosti při identifikaci disparit mezi různými skupinami domácností získáme sestavením jednotlivých ukazatelů na úrovni průměrných hodnot pro jednotlivé skupiny domácností. Z toho důvodu jsou distribuční výsledky disponibilního důchodu, spotřeby a úspor prezentovány zejména v podobě průměrů na osobu v rámci těchto skupin. Údaje se vyjadřují v běžných cenách. S cílem poskytnout informace srovnatelné v čase byly dosud sestaveny výsledky distribuce pro období let 2015–2019.

Existuje celá řada možných hledisek seskupení domácností pro účely porovnání jejich ekonomického postavení ve společnosti. Satelitní účet sektoru domácností v České republice je orientován na členění domácností jednak podle kategorie nejvyššího důchodu domácnosti (subsektory domácností) a dále podle výše disponibilního příjmu domácnosti (kvintily domácností).

Kategorie nejvyššího důchodu

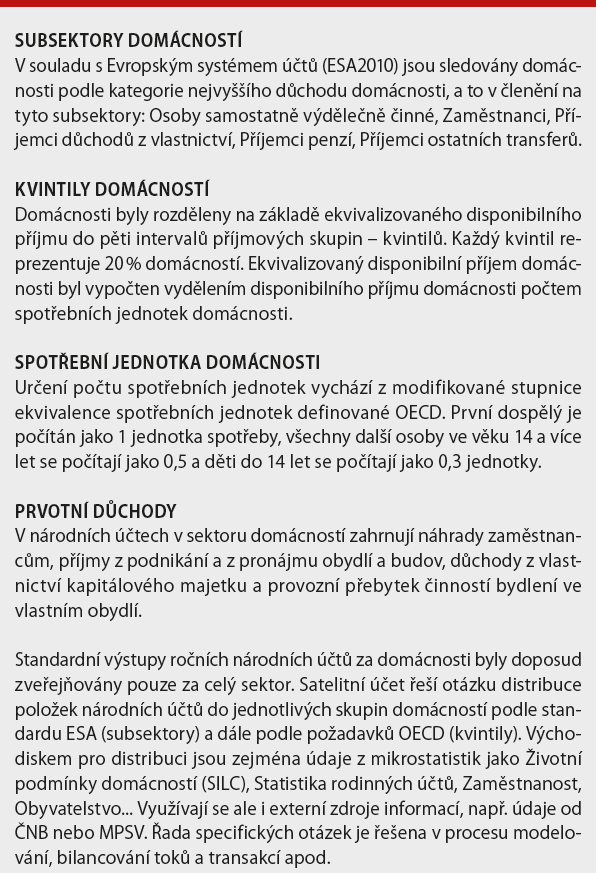

Subsektory domácností odrážejí sílu ekonomického postavení skupin domácností podle hlavního zdroje příjmu domácnosti. V období let 2015–2019 činil průměrný měsíční čistý disponibilní důchod na osobu v sektoru domácností 20 tis. Kč a na domácnost 48 tis. Kč. Nejvyšší ekonomické postavení ve společnosti lze připsat domácnostem, jejichž hlavním příjmem jsou důchody z vlastnictví (z kapitálového majektu). Čistý disponibilní důchod domácností příjemců kapitálu byl v letech 2015–2019 v přepočtu důchodů na osobu v průměru šestkrát vyšší než průměr na osobu v sektoru domácností a činil 125,5 tis. Kč na osobu a měsíc. Mírnou převahu nad průměrem z hlediska úrovně čistého disponibilního důchodu na osobu měly domácnosti osob samostatně výdělečně činných, a to téměř o 10 %. Od roku 2015 se ale jejich ekonomické postavení snižovalo, v letech 2015–2019 průměrný čistý disponibilní důchod na osobu na měsíc u domácností podnikatelů mírně převyšoval 21 tis. Kč.

Domácnosti s převažujícími příjmy v podobě mezd, sociálních a jiných běžných transferů zůstávají dlouhodobě na nižší ekonomické pozici, než je celkový průměr čistého disponibilního důchodu na osobu v sektoru domácností. Průměrná výše čistého disponibilního důchodu na osobu a měsíc v letech 2015–2019 dosahovala u domácností zaměstnanců 19 tis. Kč, u domácností penzistů 18 tis. Kč a domácnosti osob pobírajících dávky v nezaměstnanosti či jiné sociální dávky a běžné transfery disponovaly měsíčně na osobu částkou necelých 17 tis. Kč. Osoby žijící trvale v institucích nebo mimo bytový fond měly v tomto období průměrný měsíční čistý disponibilní důchod ve výši 15 tis. Kč.

Disponibilní důchod, výdaje na konečnou spotřebu a úspory domácností na osobu (průměr 2015–2019, průměr sektoru domácností = 1)

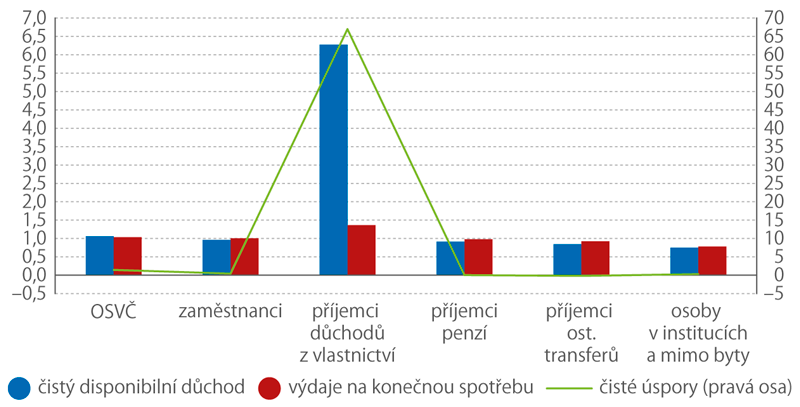

Průměrné tempa růstu čistého disponibilního důchodu a výdajů na konečnou spotřebu subsektorů domácností na osobu (2015–2019, %)

Zaměstnanci jsou v utrácení opatrnější

Domácnosti, jejichž hlavní příjem tvořil některý z prvotních důchodů nebo penze, zaznamenaly v letech 2015–2019 průměrné tempo růstu výdajů na konečnou spotřebu na osobu ve výši 5 % ročně. Domácnosti osob žijících zejména ze sociálních transferů měly v tomto období průměrné tempo růstu výdajů na konečnou spotřebu na osobu ve výši 4 %. U osob žijících v institucích nebo mimo bytový fond činilo průměrné tempo růstu výdajů na konečnou spotřebu 2 % za rok.

Pouze u domácností, kde osoba v čele měla příjem z podnikání, bylo v letech 2015–2019 tempo vývoje růstu výdajů na konečnou spotřebu na osobu rychlejší než průměrné tempo růstu čistého disponibilního důchodu na osobu. Z toho lze usoudit, že domácnosti zaměstnanců jsou při utrácení opatrnější, stejně jako domácnosti příjemců penzí či příjemců ostatních transferů.

Kdo spoří…

Míra úspor na osobu měřená podílem čistých úspor na čistém disponibilním důchodu v sektoru domácností v letech 2015–2019 dosáhla průměrné úrovně 7 %. Tento údaj ale nevypovídá o tom, jak tvořily úspory jednotlivé typy domácností a jaký byl vývoj úspor mezi skupinami domácností.

Z hlediska subsektorů domácností dokázaly ve sledovaném období let 2015–2019 nejvíce spořit domácnosti příjemců důchodů z vlastnictví kapitálového majetku, a to v průměru 80 % čistého disponibilního důchodu na osobu. Domácnosti vedené osobami samostatně výdělečně činnými uspořily v průměru přes 10 % svého čistého disponibilního příjmu na osobu. Nízká míra úspor na osobu na úrovni 3 % byla zaznamenána u domácností zaměstnanců. Domácnosti penzistů nemají z dlouhodobého hlediska téměř žádné úspory (průměrná míra čistých úspor na osobu v letech 2015–2019 činila pouhé 0,4 %). Domácnosti příjemců sociálních transferů hospodařily se ztrátou v průměru na úrovni 2 % jejich čistého disponibilního důchodu na osobu.

Účast skupin domácností na souhrnných ukazatelích sektoru domácností (kvintily, průměr 2015–2019)

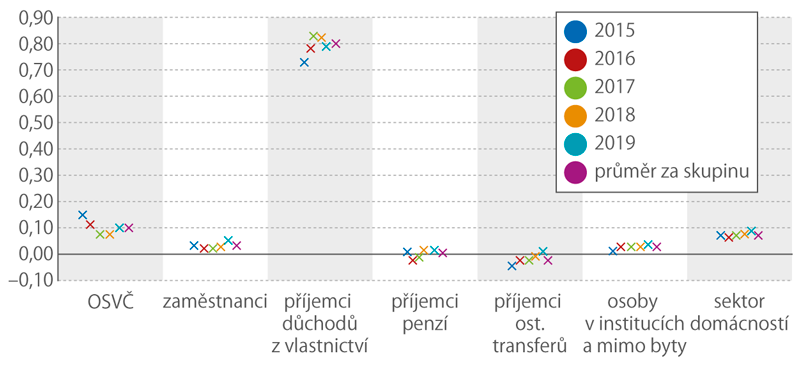

Při zkoumání vztahu vývoje čistých úspor na osobu u jednotlivých skupin domácností a vývoje celkového agregátu čistých úspor na osobu v sektoru domácností v letech 2015–2019 můžeme pozorovat silnou míru korelace u domácností zaměstnanců, kde korelační koeficient dosáhl hodnoty 0,94. Dále jsou to domácnosti penzistů a příjemců sociálních transferů, u kterých byl vývoj úspor v lineárním vztahu k vývoji celkových úspor domácností s korelačním koeficientem 0,9. Zápornou míru korelace v letech 2015–2019 vykazují úspory u domácností osob samostatně výdělečně činných.

Míra čistých úspor na osobu

Bohatí a chudí

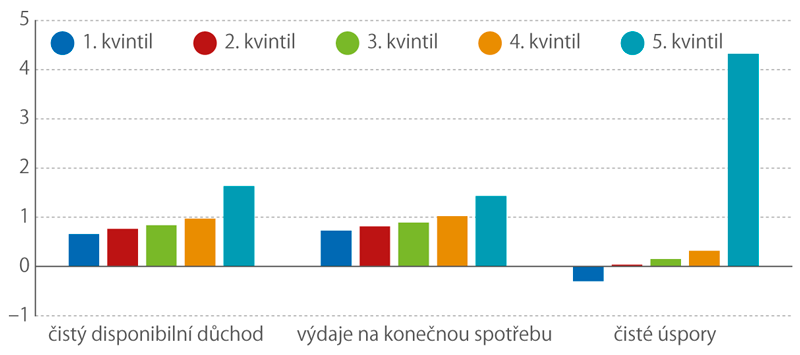

Zkoumání disparit mezi soukromými domácnostmižijícími v bytech v rozdělení podle disponibilního příjmu na spotřební jednotku zobrazuje ekonomickou situaci domácností z hlediska jejich úrovně příjmů ve společnosti a odráží vliv sociální politiky a daňového systému. Přepočet disponibilního příjmu na spotřební jednotku uvažuje rozdílnou sociodemografickou skladbu a velikost domácností.

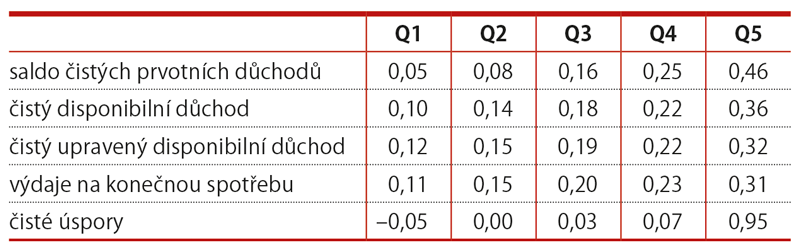

V průměru až 70 % všech prvotních důchodů soukromých domácností získaly v české ekonomice v letech 2015–2019 bohaté domácnosti (čtvrtý a pátý kvintil). Střední příjmová skupina domácností (třetí kvintil) obdržela v tomto období v průměru pouhých 16 % prvotních důchodů domácností.

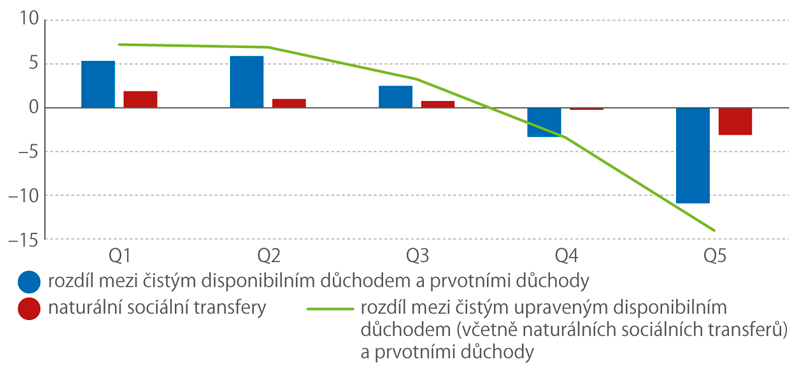

Příjmové nerovnosti ve společnosti jsou eliminovány prostřednictvím sociálních dávek, daňovým zatížením a běžnými transfery. Výsledek je patrný na úrovni ukazatele čistého disponibilního důchodu. Díky těmto přerozdělovacím procesům ve společnosti se zvýšily důchody domácností nižších příjmových skupin (první a druhý kvintil) v letech 2015–2019 v průměru o 60 %. Jejich podíl na celkové hodnotě čistého disponibilního důchodu domácností vzrostl o 11 procentních bodů (posun od prvotních důchodů).

Střední příjmové skupiny byly v období let 2015– 2019 ochuzeny vlivem přerozdělovacích transakcí o 3 % svých prvotních důchodů. Výsledný podíl třetího kvintilu domácností na čistém disponibilním důchodu domácností se přesto zvýšil o 2 procentní body oproti podílu na prvotních důchodech domácností.

Změny podílu skupin domácností na bilančních položkách sektoru domácností (kvintily, procentní body, průměr 2015–2019)

Nejvíce pak se ztrátami vlivem zdanění a odvodů na sociálních příspěvcích museli v letech 2015–2019 počítat bohatí – čtvrtý kvintil přišel v průměru o 27 % svých prvotních důchodů a pátý kvintil o 35 %. Snižovala se rovněž ekonomická pozice těchto skupin domácností na čistém disponibilním důchodu sektoru domácností ve vztahu k pozici na prvotních důchodech: čtvrtý kvintil snížil pozici o 3 procentní body a pátý kvintil se posunul dolů o 10 procentních bodů.

Disparity ve společnosti dále snižovaly naturální sociální transfery. Díky nárokům na zdravotní a sociální péči, kulturu či vzdělání, které zajišťují vládní a neziskové instituce, si nejchudší domácnosti polepšily pod průměrem sektoru domácností, a to jak v případě čistého disponibilního důchodu, tak u výdajů na konečnou spotřebu.

Naturální sociální transfery mírně zvýšily ekonomickou pozici také u střední příjmové skupiny domácností a nedovolily snížit ekonomickou úroveň členům čtvrtého kvintilu. Nízké zisky z naturálních sociálních transferů měli členové pátého kvintilu, čímž snížili svou ekonomickou pozici z čistého disponibilního důchodu o 4 procentní body.

Relativní ekonomická pozice skupin domácností

Indikátory příjmové nerovnosti určené pro měření disparit mezi skupinami domácností vycházejí z jednotkových ukazatelů. V této části analýzy jsou celkové hodnoty v rámci skupin domácností přepočteny na osobu.

Relativní pozice jednotlivých kvintilů domácností vůči průměrné ekonomické situaci všech domácností zůstává v průběhu času téměř konstantní. V případě čistého disponibilního důchodu a výdajů na konečnou spotřebu lze pozorovat hladký trend odchylek od průměru směrem od prvního po čtvrtý kvintil a strmý nárůst mezi čtvrtým a pátým kvintilem. Zajímavá je pozice třetího kvintilu domácností, který lze aproximovat za medián a který zůstává dlouhodobě pod průměrem sektoru domácností, a to jak v případě čistého disponibilního důchodu, tak u výdajů na konečnou spotřebu.

Relativní pozice skupin domácností k celkovému průměru na osobu (2015–2019)

Nůžky se nerozevírají

Pro hodnocení celkové ekonomické disparity ve společnosti je používán koeficient příjmové nerovnosti, který ukazuje, kolikrát vyšší jsou příjmy domácností v nejvyšší příjmové skupině (pátý kvintil) ve srovnání s příjmy nejnižší příjmové skupiny (první kvintil). Ve sledovaném období 2015–2019 měly nejbohatší skupiny domácností prvotní důchody na osobu v průměru sedmkrát vyšší než nejnižší příjmové skupiny domácností.

Redistribuce příjmů ve společnosti jako výsledek sociálních příspěvků, daní a běžných transferů snížila koeficient příjmové nerovnosti v letech 2015–2019 na průměrnou hodnotu 2,5. Naturální sociální transfery přispěly k dalšímu snížení příjmové nerovnosti a čistý upravený disponibilní důchod na osobu nejvyšší příjmové skupiny byl v průměru pouze dvakrát vyšší oproti jeho hodnotě u nejnižší příjmové skupiny.

Míra příjmové nerovnosti v české společnosti měřená ukazateli národních účtů nevykazuje v průběhu času (2015 2019) výrazné změny a čistý disponibilní důchod na osobu u nejbohatších domácností zůstává v průměru 2,5krát vyšší oproti jeho hodnotě u soukromých domácností s nejnižšími příjmy.

Z mezinárodního srovnání vyplývá, že mezi evropské země s podobnou mírou příjmové nerovnosti se řadí Slovinsko, Velká Británie a Švédsko. v letech 2015–2019 na disponibilním důchodu o dalších 39 % a domácnosti druhého kvintilu o 31 %. Jejich ekonomická pozice v sektoru domácností se tak zvýšila o 3 procentní body.

Koeficienty příjmové nerovnosti vyjadřující celkovou ekonomickou disparitu

Článek si můžete také přečíst také v časopise Statistika&My.