Ve statistice národních účtů se živelní katastrofy projevují nejvýrazněji v subsektoru pojišťoven.

Povodně patří mezi živelní katastrofy, které mají dopad na řadu ukazatelů národních účtů, nejvýznamněji se projevují v subsektoru pojišťoven. Ve statistice národních účtů najdeme pojišťovny v sektoru finančních institucí (vedle bank, finančních zprostředkovatelů, penzijních fondů a dalších).

Katastrofy zkreslovaly výsledky

Komplexní systém národního účetnictví jako statistický model popisuje fungování celé ekonomiky a jeho principy jsou zakotveny v rozsáhlém a podrobném manuálu ESA 2010, který popisuje metodiku sestavování národních účtů a nahradil starší manuál ESA 1995. Oproti předchozí verzi přinesl celou řadu novinek; jednou z nich byla i novinka v oblasti pojišťoven právě ve vztahu k náhradám (pojistnému plnění) po katastrofách. V paragrafu 16.51 manuálu ESA 2010 je definován vzorec pro výpočet produkce jako: zasloužené pojistné (částka pojistného pro daný rok) plus doplňkové pojistné mínus upravené náhrady, na které vznikl nárok (částky vyplacené v daném roce vztahující se k pojistným událostem v daném roce).

Dříve se stávalo, že po velkých katastrofách (povodně, tornáda, tropické bouře, teroristické útoky) byly pojišťovny zatíženy obrovskými výdaji, které vzhledem k mechanismu výpočtu produkce vedly třeba i k záporné produkci celého subsektoru, což není z definice možné. Produkce může nabývat pouze kladných hodnot, stejně tak u pojišťoven očekáváme kladnou hrubou přidanou hodnotu, která představuje produkci sníženou o mezispotřebu (výrobky a služby spotřebované jako vstupy do produkce). Pojistné plnění včetně výplat katastrof bylo vedle dalších běžných plateb zahrnuto mezi běžné transfery placené pojišťovnami pojistníkům (D.7), a ovlivňovalo tak produkci.

V souladu s manuálem ESA 2010 jsou obrovské ztráty z katastrof, které bývají ojedinělé a mohou významně ovlivnit hodnoty pojišťoven, nyní zaznamenávány jako výdajové kapitálové transfery (D.99p, se záporným znaménkem), a tudíž vyčleněny z náhrad (výplat). Nově do výpočtu produkce vstupují o velké výplaty související s jednorázovými katastrofami.

Tato úprava by měla přispívat k tomu, že produkce pojišťoven bude méně volatilní a přidaná hodnota méně často záporná. Paragraf 16.92 v manuálu ESA 2010 dále uvádí, že „důvodem pro to, aby se v případě katastrof náhrady zaznamenávaly jako kapitálové transfery, je skutečnost, že se mnoho náhrad bude týkat zničení nebo vážného poškození aktiv, jako jsou obydlí, budovy a stavby.“ Tyto podmínky přírodní katastrofy splňují.

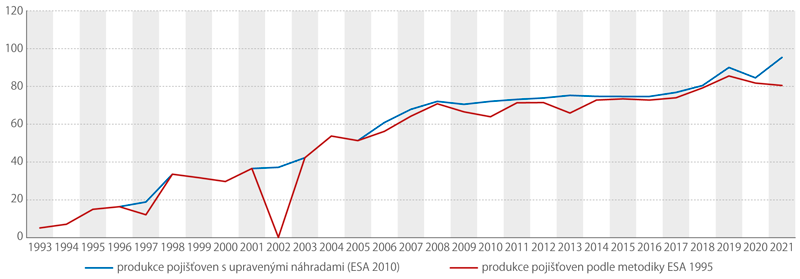

Produkce pojišťoven podle ESA 1995 a ESA 2010 (mld. Kč)

Nejvyšší hodnota v roce 2002

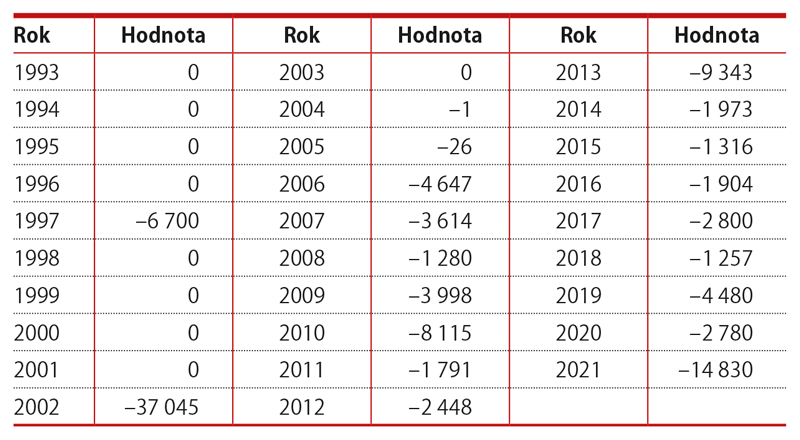

Z tabulky s kapitálovými transfery v subsektoru pojišťoven vyplývá, že výkyvy ve výdajových kapitálových transferech pojišťoven jsou způsobeny téměř výhradně právě následky živelních katastrof. Současný manuál ESA 2010 byl do národních účtů v České republice promítnut při velké revizi v roce 2014. Zpětně proto byly doplněny údaje i o velkých katastrofách v letech 1997 a 2002, jinak můžeme v tabulce do roku 2004 sledovat nulové hodnoty.

Úplně nejvyšší hodnota v celé časové řadě je spojena s ničivými povodněmi v roce 2002. Ostatní zvýrazněné hodnoty ukazují na další čtyři velké výkyvy, spojené jednak s povodněmi (1997, 2010 a 2013) a nově i s ničivým tornádem na jižní Moravě na jaře loňského roku.

Už jsme zmínili, že vyčlenění náhrad do kapitálových transferů zabraňuje kolísání produkce, nebo dokonce záporné produkci pojišťoven. Do produkce vstupuje pojistné a tzv. upravené náhrady (upravené mimo jiné právě o ztráty z katastrof). V grafu jsou opět jasně vidět výkyvy v produkci (zejména v roce 2002) související s přírodními katastrofami na území České republiky.

Díky faktu, že byly pojišťovny před velkými katastrofami dobře a výhodně zajištěny, ustály velké výplaty související s povodněmi a dalšími živelními pohromami. Obvykle ale v letech následujících po velkých katastrofách došlo ke změnám zajistných smluv (ve vztahu pojišťoven k zajišťovnám) i pojistných smluv (ve vztahu pojistníků k pojišťovnám) a celkově podmínek na pojistném trhu.

Ostatní výdajové kapitálové tranfery pojišťoven (mil. Kč)

Zdroj: ČSÚ

Zdroj: ČSÚ

Článek si můžete přečíst také v časopise Statistika&My.