V letech 2021 a 2022 se průměrné čisté jmění domácnosti v České republice pohybovalo kolem 3,8 mil. Kč.

Výběrové šetření Finanční situace domácností (FSD) provádí Český statistický úřad ve spolupráci s Českou národní bankou od roku 2020. V zemích eurozóny toto šetření probíhá standardně v tříletém intervalu pod názvem Household Finance and Consumption Survey (HFCS) a koordinuje ho Evropská centrální banka. Mimo to se provádí i v několika dalších evropských zemích, které nepoužívají euro. Cílem šetření je zjistit údaje o majetkových a finančních poměrech domácností, které nelze získat jiným způsobem než dotazováním ve vybraných domácnostech.

Toto zjišťování představuje jedinečný zdroj informací o vlastnictví a hodnotě majetku domácností, o využívání finančních produktů a o zadluženosti domácností podle typu půjčky nebo úvěru. Hlavním výstupem je ukazatel čistého jmění domácností, který se skládá z hodnoty celkového majetku sníženého o případné dluhy domácností. Čisté jmění domácností lze následně členit podle individuálních charakteristik, jako např. počet osob v domácnosti, právní forma využívání nemovitosti, nebo podle příjmových a majetkových kvintilů. Mezinárodní standardizace šetření umožňuje srovnat výsledky se situací v ostatních zemích. V tomto článku představujeme první vybrané výsledky za Českou republiku, a to i v mezinárodním srovnání.

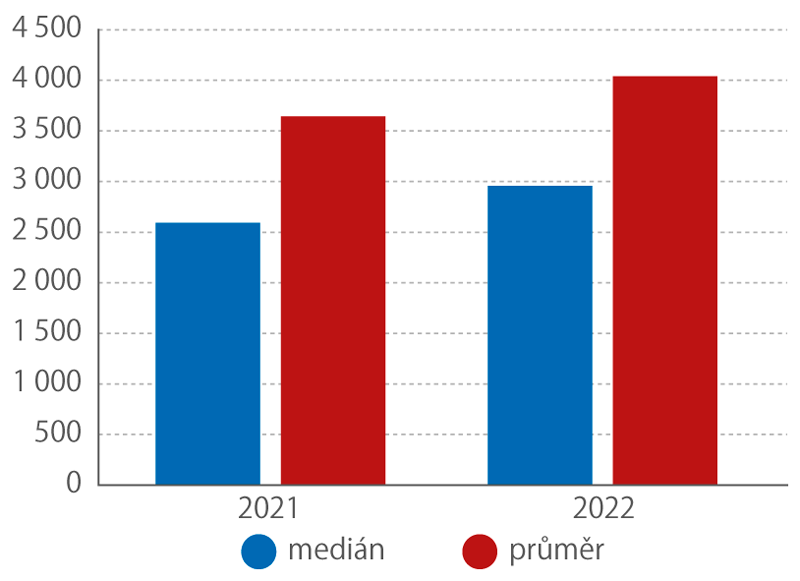

Medián a průměr čistého jmění domácnosti v Česku (tis. Kč)

Ve vlastním bydlí 75 % domácnostní

Oproti jiným zemím se v Česku šetření Finanční situace domácností opakuje každoročně a je navázáno na šetření Životní podmínky, které je národní verzí šetření European Union – Statistics on Income and Leaving Conditions (EU-SILC). Jednotkou šetřenímje hospodařící domácnost. Zastoupeny jsou různé typy domácností vybrané náhodným výběrem v lokalitách z celé České republiky. K účasti v HFSC jsou získávány domácnosti, které byly úspěšně vyšetřeny při šetření EU-SILC. Složení výběru domácností podle demografických a příjmových charakteristik tak odráží strukturu šetření EU-SILC. Zjišťování údajů probíhá formou osobního rozhovoru tazatele s respondentem.

Jelikož je šetření FSD integrováno do šetření EU-SILC, dotazník FSD se zaměřil na otázky týkající se vlastnictví a hodnoty majetku, využívání finančních produktů, hypoték a půjček. Sociodemografické charakteristiky domácnosti, informace o bydlení a údaje o příjmech jsou přebírány z šetření EU-SILC. Tento postup umožnil snížit zátěž respondentů a dosáhnout vyšší míry odpovědí ve srovnání s variantou, kdy by FSD bylo samostatné statistické šetření a všechny domácnosti by se oslovovaly náhodným výběrem od začátku.

V letech 2021 a 2022 bylo v České republice přibližně 4,5 milionu hospodařících domácností. V těchto domácnostech žilo přibližně 10,2 milionu osob, přičemž průměrná velikost domácnosti byla ve sledovaných letech 2,3 osoby. V domácnostech v Česku převažuje vlastnické bydlení. Přibližně 75 % domácností bydlelo ve vlastním bytě nebo domě a pouze okolo 25 % domácností využívalo nájemního bydlení nebo jiné formy užívání.

Počty vyšetřených domácností jsou uvedeny v tabulce. Zveřejněné výsledky za rok 2021 jsou sestaveny z celkem 3 122 domácností dotazovaných v letech 2020 a 2021 a výsledky za rok 2022 jsou sestaveny z celkem 3 155 domácností dotazovaných v letech 2021 a 2022. Dvouletý klouzavý souhrn se používá proto, aby vzorek domácností byl dostatečně velký a umožnil reprezentativní třídění výstupů podle individuálních charakteristik.

Úspěšně vyšetřené domácnosti ve FSD

Výsledné údaje byly převáženy na úroveň hospodařících domácností žijících v České republice.

Početnější domácnosti mají více

Čisté jmění domácnosti se vypočítává jako celková aktiva minus celkové dluhy.

Podle mezinárodně srovnatelné definice se aktiva domácností skládají z finančních a nefinančních aktiv. Nefinanční (tj. reálná) aktiva zahrnují nemovitosti, dopravní prostředky, cennosti a aktiva související s podnikáním nebo jinou samostatně výdělečnou činností. V letech 2021 a 2022 bydlely tři čtvrtiny domácností ve vlastním domě nebo bytě. Z toho přibližně 16 % domácností mělo toto hlavní obydlí zastaveno hypotékou nebo jiným úvěrem. Zhruba 23 % domácností vlastnilo další nemovitost. Přibližně 70 % domácností vlastnilo alespoň jeden dopravní prostředek.

Čisté jmění domácností v Česku podle právní formy užívání bytu (tis. Kč)

Další složkou majetku domácností jsou finanční aktiva. Finanční aktiva zahrnují všechny formy vkladu a úspor, hodnotu cenných papírů, prostředky vložené do investičního nebo kapitálového životního pojištění a podílových a podobných fondů, dlouhodobé úspory v hotovosti, alternativní měny, kryptoměny atd. V letech 2021–2022 mělo 95 % domácností uložené prostředky na běžných nebo spořicích bankovních účtech, ve stavebních spořeních a na termínovaných vkladech. Z celkových aktiv domácností tvořila většinu reálná aktiva (převážně nemovitosti) a zbytek finanční aktiva.

Celkové dluhy se skládají z hypotečních dluhů na nemovitosti a z ostatních dluhů. Ostatní dluhy zahrnují různé typy bankovních úvěrů (např. spotřebitelské úvěry), nebankovní úvěry, nesplacené zůstatky na kontokorentech, nesplacené částky na kreditních kartách, půjčky od příbuzných nebo známých a jiné půjčky. V letech 2021–2022 celkové dluhy mělo přibližně 22 % všech domácností, přičemž cca 11 % domácností mělo hypotéku na hlavní bydlení a ostatní dluhy se vykytovaly u cca 12 % domácností.

Medián (prostřední hodnota) čistého jmění domácnosti v letech 2021–2022 činil přibližně 2,8 mil. Kč, průměrná hodnota čistého jmění domácnosti ve stejném období dosahovala cca 3,8 mil. Kč. Vyšší průměr než medián je způsoben skupinou výrazně movitějších domácností, kterých je sice početně méně, ale vlastní značný majetek.

Členění podle struktury domácností ukazuje, že čisté jmění (medián i průměr) úměrně roste s počtem členů domácnosti. Zatímco medián čistého jmění jednočlenných domácností činil v letech 2021–2022 přibližně 1,7 mil. Kč (s průměrem přibližně 2,6 mil. Kč), medián pro domácnosti s pěti a více členy činil 4,3 mil. Kč (s průměrem cca 5,2 mil. Kč).

Čisté jmění českých hospodařících domácností je dáno především vlastnictvím bytu nebo domu, ve kterém domácnost bydlí (viz tabulka). V roce 2022 činil medián čistého jmění domácností žijících ve vlastním bydlení (včetně družstevního vlastnictví) bez hypotéky i s hypotékou necelé 4 mil. Kč, zatímco u domácností bydlících v pronájmu byl pouze 202 tis. Kč. Průměrné čisté jmění domácností bydlících ve „vlastním“ v roce 2022 vycházelo na 5,2 mil. Kč, zatímco pro domácnosti bydlící v pronájmu pouze na 665 tis. Kč. Rozdíly mezi roky 2021 a 2022 byly způsobeny především růstem cen nemovitostí, který měl za následek uzavírání menšího počtu nových hypoték a nakupování dražších bytů a domů.

Čisté jmění domácností roste také s výší příjmů. Rozdělení domácností podle příjmových kvintilů ukazuje, že medián čistého jmění v roce 2022 v 1. kvintilu činil pouze 1,4 mil. Kč, zatímco v 5. kvintilu dosáhl 5,5 mil. Kč. Podobně tomu bylo u průměru, který v 1. kvintilu činil 2,0 mil. Kč, zatímco v 5. kvintilu dosáhl 7,2 mil. Kč.

V Česku je nízká nerovnost

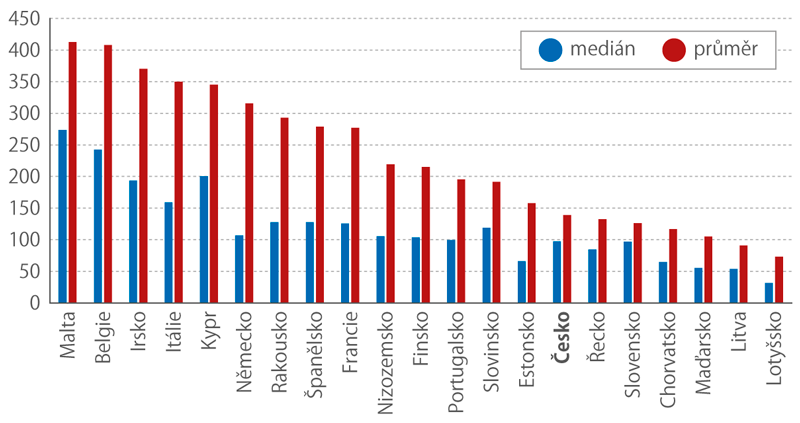

Mezinárodní srovnání čistého jmění v rámci EU je k dispozici za rok 2021, který byl referenčním rokem ECB. Domácnosti v Česku se s mediánem čistého jmění 97,3 tis. eur a s průměrem čistého jmění 138,9 tis. eur nacházejí těsně pod polovinou v rámci zemí EU. Nejblíže k nám mají Slovensko a Portugalsko a zajímavé je, že hodnotou mediánu nás nijak výrazně nepřekonává ani Německo. V případě průměru jsou však rozdíly mnohem výraznější. Nejnižší hodnotu čistého jmění vykazuje Lotyšsko (medián 31,3 tis. eur, průměr 73,0 tis. eur), nejvyšší hodnotu Lucembursko* (medián 717,7 tis. eur, průměr 1269,7 tis. eur).

Čisté jmění domácností v EU v roce 2021 (tis. eur)

Pozn.: Lucembursko – medián 717,7 tis. eur, průměr 1269,7 tis. eur.

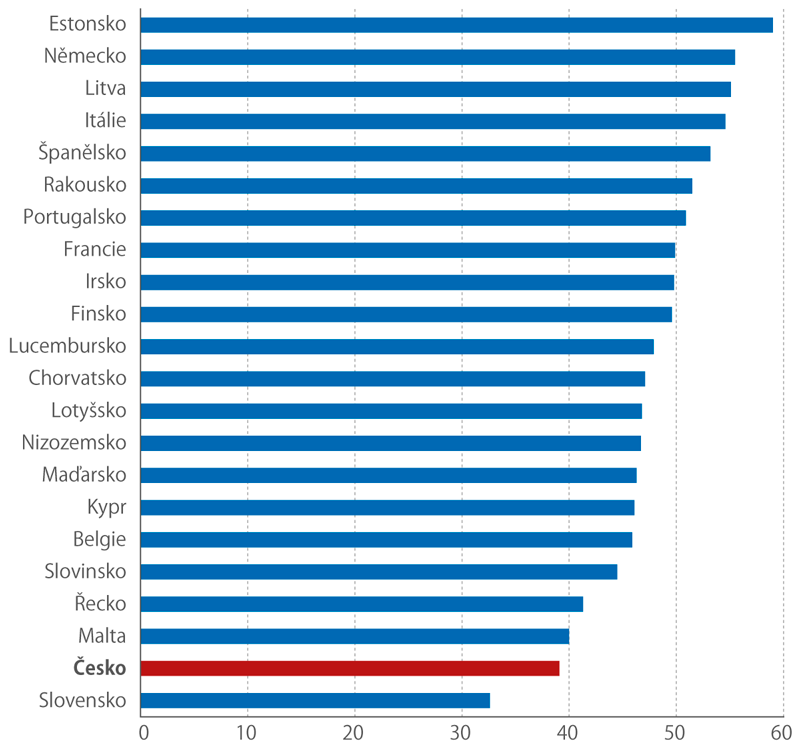

V zemích, kde je průměr čistého jmění domácností výrazně vyšší než medián, dochází k nerovnoměrnému rozdělení bohatství. Nachází se v nich početně sice nevelká skupina domácností, která však disponuje značným majetkem. Většina domácností pak má majetek podprůměrný. Jako ukazatel koncentrace čistého jmění lze použít podíl čistého jmění deseti procent nejmajetnějších domácností na celkovém čistém jmění populace. V Česku připadá na nejmajetnějších 10 % domácností 39,1 % celkového čistého jmění, což nás řadí spolu se Slovenskem (32,6 %) mezi země s nejnižší nerovností. Na druhém konci škály se nacházejí Litva, Německo a Estonsko, kde tento ukazatel přesahuje 55 %. Pro úplnost je však nutné připomenout, že ty nejbohatší domácnosti nebývají ochotny účastnit se výběrových zjišťování, a údaje za ně proto nejsou ve výsledcích zahrnuty.

Podíl čistého jmění nejmajetnějších 10 % na celkovém čistém jmění (%)

Článek vyšel v březnovém vydání časopisu Statistika&My.