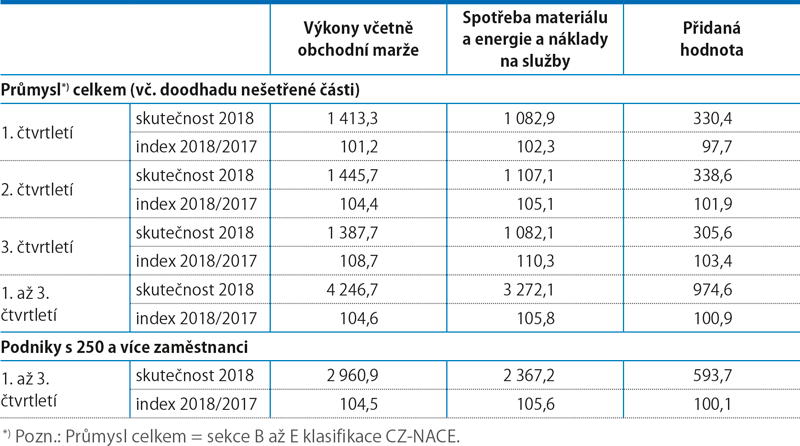

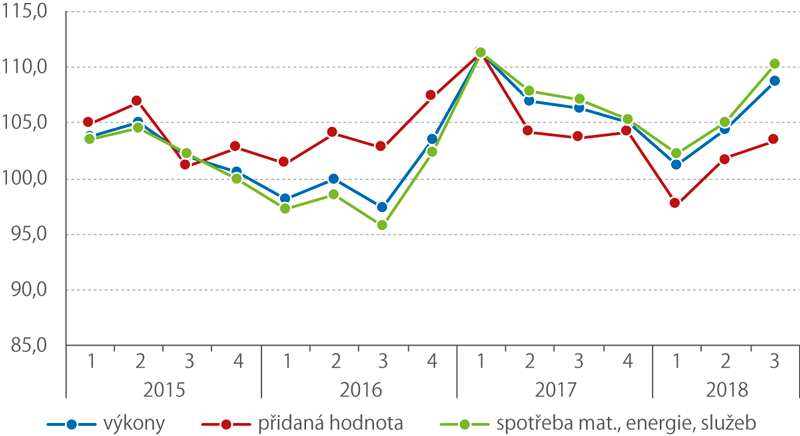

Přidaná hodnota v průmyslu v 1. čtvrtletí 2018 poprvé po pěti letech meziročně mírně poklesla, a to o 2,3 %. Jak se však ukázalo, byl to spíše jednorázový výkyv ovlivněný vysokou srovnávací základnou předcházejícího roku, kdy v 1. čtvrtletí 2017 meziroční růst přidané hodnoty dosáhl 11,3 %. Ve 2. a 3. čtvrtletí 2018 se pak růst přidané hodnoty stabilizoval zhruba na dvou- až tříprocentní hranici. V úhrnu za 1. až 3. čtvrtletí 2018 se přidaná hodnota meziročně zvýšila v běžných cenách o 0,9 %. K celkovému růstu nejvíce přispělo odvětví výroby základních kovů, hutní zpracování kovů a slévárenství následované výrobou elektrických zařízení a výrobou počítačů, elektronických a optických přístrojů a zařízení. Mimo zpracovatelský průmysl byl významnější nárůst přidané hodnoty zaznamenán též v zásobování vodou a v činnostech souvisejících s odpadními vodami, odpady a sanacemi. Naopak v objemově dominantní výrobě motorových vozidel po několika letech výrazného růstu přidané hodnoty (až do 2. čtvrtletí 2017) a následné stagnaci došlo v prvních třech čtvrtletích 2018 k jejímu poměrně výraznému poklesu – meziročně o 7,5 %. Kromě vysoké srovnávací základny to bylo ovlivněno problémy s homologací k prodeji vozidel v návaznosti na nový, přísnější systém měření emisí.

Vzhledem k výrazně nižší dynamice přidané hodnoty než výkonů v průmyslu celkem se podíl přidané hodnoty na výkonech snížil meziročně o 0,9 bodu na 22,9 % za 1. až 3. čtvrtletí 2018.

Finanční ukazatele v průmyslu, 1.–3. Q 2018 (mld. Kč, běžné ceny)

Náklady v roce 2018 navázaly na růst z předcházejícího roku

Spotřeba materiálu a energie či náklady na služby v prvních třech čtvrtletích roku 2018 ve svém vývoji navázaly na trendy předcházejícího roku. Zatímco v roce 2016 se meziročně snížily o 1,5 %, a bylo tedy dosahováno úspor na nákladových položkách, od počátku roku 2017 se opět vrátily k růstu, který navíc od 2. čtvrtletí 2017 pravidelně v každém čtvrtletí až do 3. čtvrtletí 2018 předstihoval růst výkonů. V kumulaci za 1. až 3. čtvrtletí 2018 byl zaznamenán meziroční nárůst spotřeby materiálu a energie a nákladů na služby o 5,8 %. Obecně lze říci, že náklady nejvíce rostly v těch průmyslových odvětvích, kde bylo předtím v roce 2016 dosaženo největších úspor. Bylo to tedy ve výrobě a rozvodu elektřiny, plynu, tepla a klimatizovaného vzduchu i v těžbě a dobývání; v rámci zpracovatelského průmyslu pak ve výrobě kovových konstrukcí a kovodělných výrobků i výrobě počítačů, elektronických a optických přístrojů a zařízení; ve všech těchto odvětvích meziroční růst přesáhl 9 %. Růst nákladovosti českého průmyslu v posledních dvou letech je odrazem skutečnosti, že běžně dosažitelné možnosti snižování nákladů se v předchozích letech zřejmě již vyčerpaly. Navíc musí český průmysl v poslední době čelit i rostoucím cenám vstupů. Tato skutečnost se negativně promítá i do vývoje přidané hodnoty.

Vývoj přidané hodnoty a navazujících ukazatelů, 1. Q 2015 až 3. Q 2018 (stejné období předcházejícího roku = 100, %)

Rozhodující váhu v průmyslu si nadále udržují velké podniky s 250 a více zaměstnanci. Podnikatelské subjekty této velikostní kategorie se v 1. až 3. čtvrtletí 2018 podílely na celkových tržbách 67,2 %, na celkových výkonech v průmyslu 69,7 %; podíl na přidané hodnotě činil 60,9 %.

Podíl velkých podniků v posledním roce ale mírně poklesl, neboť ve skupině malých a středních firem (podnikatelské subjekty v průmyslu, které zaměstnávají méně než 250 zaměstnanců) ve sledovaném období přidaná hodnota rostla rychleji; meziročně se zvýšila o 2,2 %, tj. o 1,3 bodu více než v celém souboru. Též u většiny ostatních sledovaných ukazatelů byl zaznamenán v této velikostní kategorii vyšší růst než u velkých podniků. Podíl malých a středních firem v průmyslu v období hospodářského růstu zpravidla stagnuje či spíše mírně klesá; rok 2018 byl tedy v tomto směru výjimkou.