Odvětví výroby nápojů se v roce 2022 dařilo a v řadě ohledů se dorovnalo předkrizové úrovni. Následně však bylo opět zasaženo útlumem spotřeby domácností.

Výroba nápojů představuje v Česku jedno z menších tradičních průmyslových odvětví. Byť se spolu s příbuzným potravinářstvím řadí k oborům s nízkou technologickou náročností (a tedy i slabou rolí vědy a výzkumu), jde o dlouhodobě stabilní odvětví, jež na konci minulé dekády zažívalo rozvoj. Vzhledem k tomu, že nápoje patří takřka výhradně ke zboží krátkodobé spotřeby, je citlivé na výkyvy poptávky, a tak jej zásadně zasáhla regulační opatření v období koronavirové pandemie.

Výroba piva převažuje

V tuzemském nápojovém průmyslu působí téměř tři tisíce aktivních podnikatelských subjektů. Z hlediska počtu sice převažují podniky v oblasti destilace, rektifikace a míchání lihovin, ve výkonových ukazatelích však dominují firmy zabývající se výrobou piva. S tou souvisí i výroba sladu, jehož je Česko významným evropským exportérem. Podobně závislé na lokální zemědělské produkci je také vinařství. Spektrum nápojového průmyslu doplňuje výroba nealkoholických nápojů a stáčení minerálních vod. U nealkoholických nápojů je patrná částečná provázanost s nepříliš rozsáhlým tuzemským ovocnářstvím, u minerálních vod je výroba kvůli dostupnosti přírodních zdrojů územně silně koncentrovaná do lázeňských oblastí. Celkově je nápojový průmysl více rozvinut i v regionech, jež nepatří mezi tradičně průmyslové (jižních Čechy a jižní Morava).

Výroba nápojů se proti ostatním zpracovatelským oborům v Česku vyznačuje výrazně nižší dovozní náročností, neboť téměř veškerý dovoz je určen k přímé spotřebě domácností a jen minimum z něho směřuje jako mezivstupy do další tuzemské výroby. Více než tři čtvrtiny domácí produkce míří na tuzemský trh, přesto zde drží silné postavení podniky pod zahraniční kontrolou. Ty v roce 2020 vytvářely mezi podniky v tomto odvětví 66 % hrubé přidané hodnoty a bezmála 90 % zisku (čistého provozního přebytku). V obou případech jde o dvojnásobně vyšší podíly než v potravinářství, a také o vyšší procenta než v celém průmyslu (56 %, 71 %). Vedle podniků působí ve výrobě nápojů i drobní podnikatelé. Na celkovém počtu pracovníků v odvětví (20 tis.) se podílejí skoro pětinou, na rozdíl od jiných průmyslových oborů s vysokým podílem sebezaměstnaných (oděvnictví, zpracování dřeva, nábytkářství) nemá však většina jejich produkce tržní charakter (slouží pro vlastní konečné užití – samozásobení domácností). Nápojový průmysl se vyznačuje vyšší produktivitou práce – vytvořená přidaná hodnota na jednu odpracovanou hodinu zde v roce 2022 převyšovala úroveň celého průmyslu o 40 %. To se odráží ve výši průměrné mzdy, jež v kontextu celého průmyslu patří k mírně nadprůměrným.

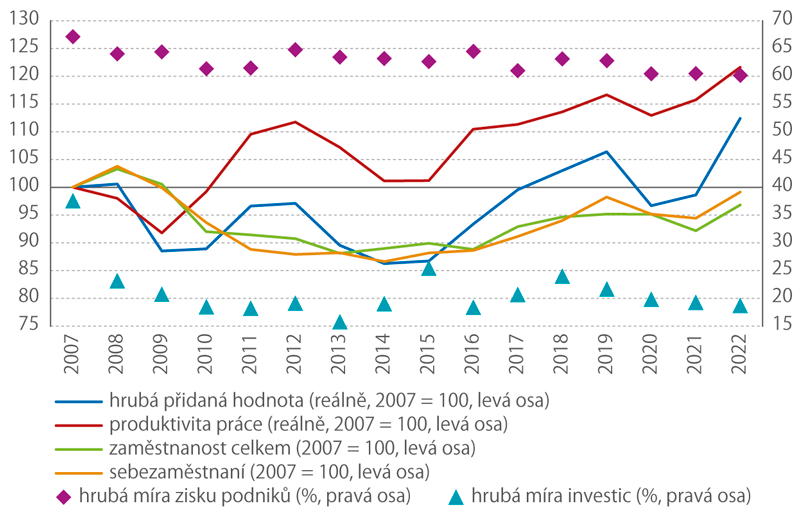

Hlavní ekonomické ukazatele nápojového průmyslu v Česku

Citelný dopad pandemie

Nápojový průmysl v Česku dlouhodobě nejvíce ovlivnila hospodářská recese spojená s globální finanční krizí v roce 2008. V roce 2009 se tuzemská produkce propadla o pětinu a následující rok o další desetinu. Souhrnný pokles výkonu za toto dvouleté období byl ze všech hlavních průmyslových odvětví u nás nejhlubší. Řádově nižší negativní dopad na produkci nápojů měla recese v roce 2012 doprovázená omezením spotřeby domácností. V následující části minulé dekády zažívali výrobci nápojů, stejně jako v potravinářství, mírný, ale stabilní růst. Během konjunktury se spolu rostoucí životní úrovní měnily nároky domácností na spotřebu (z hlediska objemu i kvality) a produkci nápojů podpořil i rozvíjející se cestovní ruch či klimatické změny. To se projevilo např. v rychlém růstu sítě minipivovarů. Následující „pandemické období“ spojené s přísnými regulačními opatřeními mělo na výrobce nápojů tvrdý dopad. Opakované uzávěry restaurací a dalších stravovací zařízení, rušení kulturních a sportovních akcí či útlum příjezdového cestovního ruchu si vybraly svou daň. Navzdory podpůrným i alternativním formám prodeje (akce „Zachraň pivo“, výdej „u okének“) a přesunu konzumace nápojů do soukromých zařízení nepodléhajících regulacím, propadly za celý rok 2020 produkce i export nápojového průmyslu o desetinu. Vyšší útlum průmyslové produkce postihl jen obuvnictví a některé investičně náročné obory (strojírenství a výrobu aut). Naopak výkon potravinářství, na nějž restrikce přímo nedopadly, pokračoval v mírném růstu. V dalších dvou letech nastalo oživení poptávky a některé výkony nápojového průmyslu (produkce, přidaná hodnota) se dorovnaly předkrizové úrovni. Míra investic i zisku v tomto odvětví, shodně jako v celém průmyslu, ale zůstala pod úrovní roku 2019. Během roku 2022 se v nápojovém průmyslu začaly projevovat dopady energetické krize. Ačkoli výroba nápojů nepatří, na rozdíl od potravinářství, mezi energeticky vysoce náročná odvětví, byli tuzemští výrobci nuceni významně navýšit ceny produkce (např. i kvůli rostoucím nákladům na obalové materiály). Vlivem toho vzrostly ve 3. čtvrtletí 2023 spotřebitelské ceny nápojů meziročně o 8,4 %, za dva roky o 15,8 %. Domácnosti zasažené citelným propadem reálných příjmů začaly omezovat zbytné výdaje. Produkce ve výrobě nápojů tak v 1. až 3. čtvrtletí 2023 meziročně klesla o 3,3 % (obdobně jako v potravinářství). Využití výrobních kapacit zde nepřesáhlo 75 % a 90 % podniků na počátku 4. čtvrtletí uvedlo, že je limituje nedostatečná poptávka. Celková důvěra výrobců nápojů setrvávala po celý rok v mírně negativním pásmu.

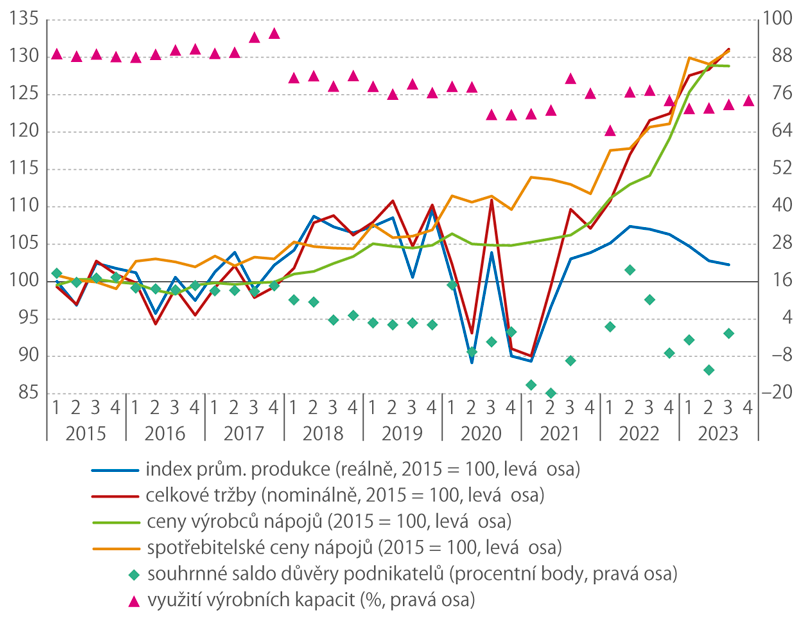

Další vybrané ukazatele nápojového průmyslu v Česku

Obchodní přebytek postupně klesal

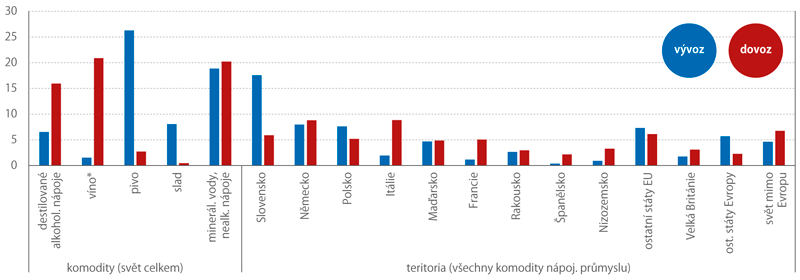

Zahraniční obchod Česka s nápoji, na rozdíl od obchodu s potravinářskými produkty, dlouhodobě vykazoval mírně přebytky. Ty však od roku 2015 postupně slábly. V letech 2021 i 2022 se pak bilance propadla do deficitu, který v úhrnu činil 1,7 mld. Kč (při obratu zahraničního obchodu ve výši 75 mld. Kč). Aktuální údaje ale vyznívají optimističtěji – za tři čtvrtletí roku 2023 se obchod s nápoji vrátil k přebytku (+0,5 mld. Kč), který nastal při svižném 17% meziročním růstu hodnoty vývozu, zatímco dovoz vzrostl o 10 %. Z pohledu dílčích komodit se obchod tradičně značně liší. Česko dosahuje výrazných přebytků u piva a sladu, zatímco u vína a destilovaných alkoholických výrobků je tomu naopak. Schodek, byť jen mírný, panoval od roku 2021 i v kategorii nealkoholických nápojů a minerálních vod. Čtyři pětiny vývozu i dovozu všech nápojů byly realizovány se státy EU. Za poslední tři a půl roku putovalo 27 % českého exportu na Slovensko, 12 % shodně do Německa a Polska, do Maďarska pak 7 %. Dováželo se naproti tomu nejvíce z Itálie (14 %), z Německa (13 %), ze Slovenska (9 %), z Polska a z Francie (shodně 8 %), z Maďarska (7 %) či ze Španělska (3 %). Mimoevropské státy se více podílely na dovozu (10 %) než vývozu (7 %).

Spotřeba vína roste

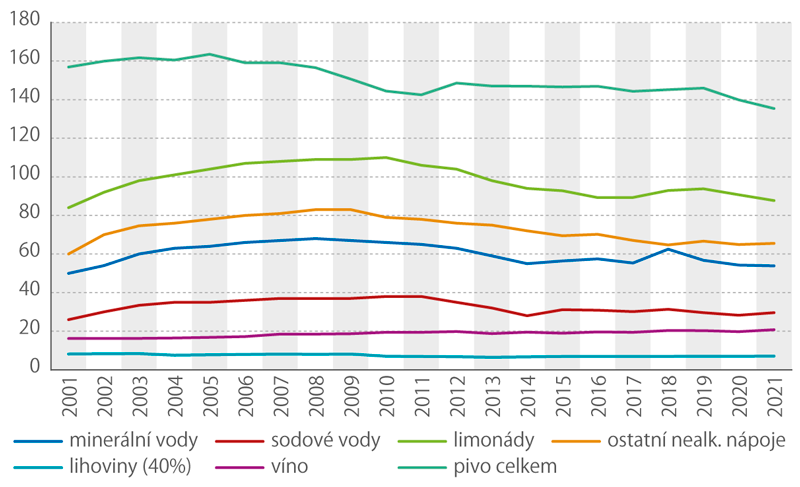

Okolo 30 % tuzemské spotřeby nápojů (v peněžním vyjádření) pochází z přímo dovozu, tedy podstatně méně než např. u potravin (50 %). Domácí soběstačnost ve spotřebě se značně liší dle různých kategorií nápojů. Kromě výše uvedených ekonomických vlivů spoluurčují spotřebu také tradice či rozvinutý marketing, akcentující i posun ke zdravému životnímu stylu. Trend růstu naturální spotřeby nápojů v Česku, patrný v nulté dekádě, byl zastaven nástupem hospodářské recese v roce 2009. U lihovin k tomu mohlo přispět i zvýšení sazby daně (v roce 2010) či nárůst otrav metanolem (2012). V roce 2021 činila odhadovaná spotřeba vysokoprocentních lihovin (v hodnotě čistého alkoholu) 2,8 litru na obyvatele, o dvacet let dříve to bylo 3,3 litru. U piva, jehož spotřeba v Česku je dlouhodobě stabilní, došlo k citelnějšímu poklesu v letech 2020 i 2021. V roce 2021 dosáhla spotřeba 135 litrů na obyvatele, přičemž v roce 2001 to bylo 157 litrů. Spotřeba piva v hodnotě čistého alkoholu se díky vyšší oblibě „silnějších piv“ za toto období téměř nezměnila. Dlouhodobě se ovšem zvyšuje spotřeba vína.

V roce 2022 vydaly rezidentské domácnosti v Česku na alkoholické nápoje 3,6 % z celkových spotřebních výdajů, na nealkoholické nápoje 1,5 %. Tyto útraty se v celkové skladbě výdajů mezi hlavními typy domácností zásadně neodlišují, poměrně stabilní jsou i v čase. Roste však reálná hodnota výdajů na nápoje, což při stagnaci či poklesu naturální spotřeby většiny druhů nápojů naznačuje postupný příklon domácností k produktům s vyšší kvalitou.

Spotřeba nápojů v Česku (litry na obyvatel za rok)

Nápojový průmysl u nás patří k průměrným

Slabý aktuální výkon většiny ekonomik v EU se podepisuje na spotřebě domácností. Produkce ve výrobě nápojů se tak v 1. pololetí 2023 v Unii meziročně snížila o 1,6 %, tedy více než v celém průmyslu, kde činil pokles 0,3 %. Ve 3. kvartále se pokles u nápojů ve většině zemí prohloubil (v Česku na 5,1 %, v Německu na 3,8 %, ve Francii až na 10,6 %). Z dostupných údajů plyne, že růst produkce pokračoval jen v Rakousku. Ve srovnání s rokem 2019 byla však výroba nápojů ve většině zemí (včetně Česka) stále mírně vyšší.

Význam výroby nápojů v rámci průmyslu se mezi státy EU liší. V Česku v roce 2021 představovala výroba nápojů 1,3 % pracovníků a 1,7 % přidané hodnoty celého průmyslu, což nás řadilo v rámci EU k průměrným. Nejvyšší specializací na výrobu nápojů se vyznačuje Malta (která je současně celkově slabě průmyslovou zemí), nejnižší Dánsko. Podíl přidané hodnoty vytvořené ve výrobě nápojů je u drtivě většiny zemí vyšší než v případě zaměstnanosti. Výroba nápojů tak obecně patří k průmyslovým oborům s vyšší produktivitou práce. Strukturu výroby nápojů naznačují údaje o zaměstnanosti. V řadě jihoevropských států, ale i v Maďarsku má silnou váhu vinařství, v Beneluxu, v Německu, v Česku či ve Švédsku zase pivovarnictví. Výroba destilátů je relativně významná v Pobaltí nebo v Bulharsku.

Zahraniční obchod s nápoji (mld. Kč, úhrn za leden 2020 až červen 2023)

Článek si můžete přečíst v posledním loňském vydání časopisu Statistika&My.